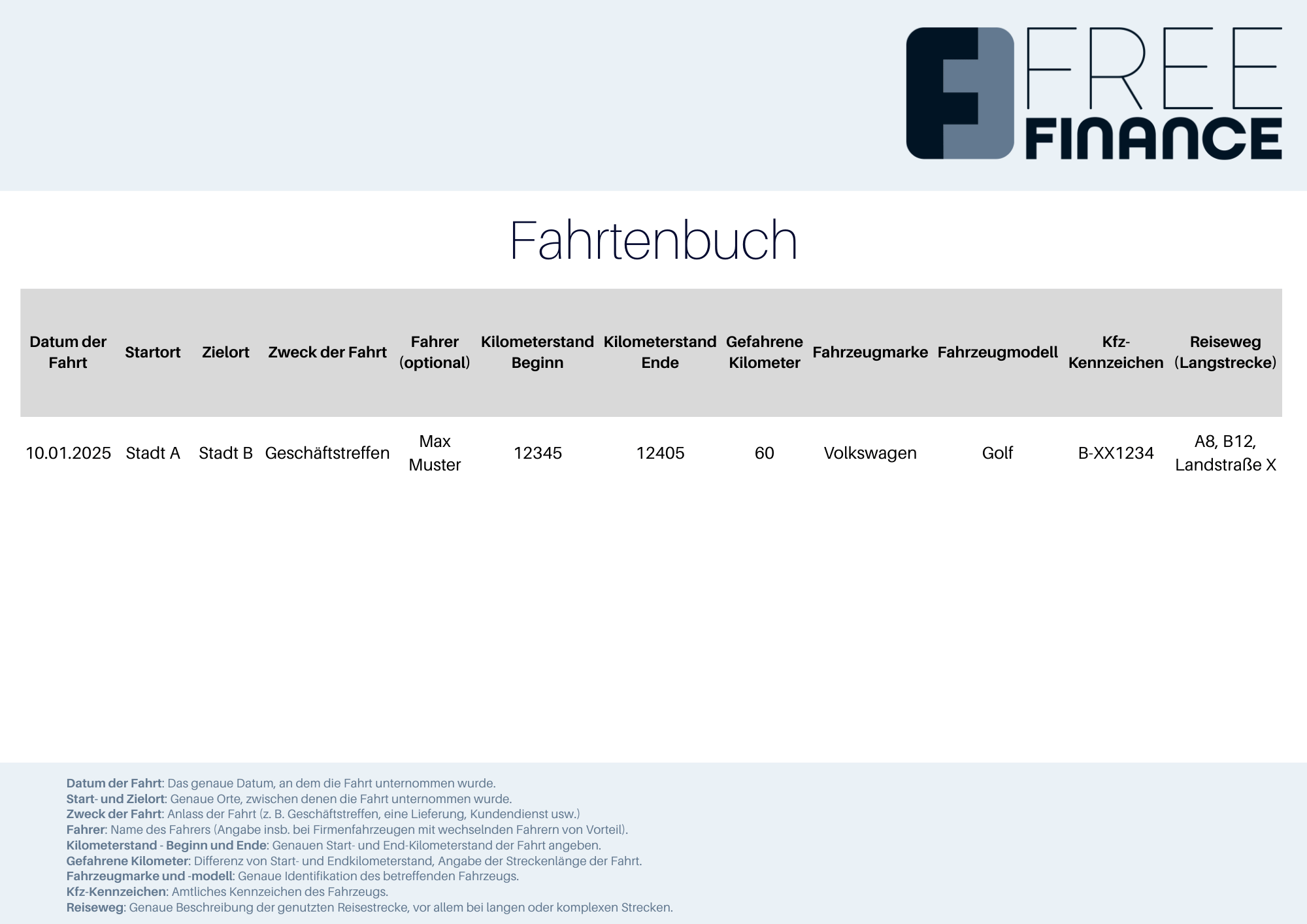

Ein Fahrtenbuch ist ein steuerliches Dokumentationsinstrument zur Erfassung der tatsächlichen Nutzung eines Fahrzeugs. Es dient insbesondere dazu, den privaten und betrieblichen Nutzungsanteil vom Firmenwagen nachvollziehbar darzustellen, und bildet die Grundlage für die korrekte steuerliche Behandlung gegenüber dem Finanzamt.

Rechtsgrundlage ist primär § 6 Abs. 1 Nr. 4 EStG. Danach kann anstelle der pauschalen Ein-Prozent-Regelung der private Nutzungsanteil eines betrieblichen Fahrzeugs auf Basis der tatsächlichen Nutzung ermittelt werden.