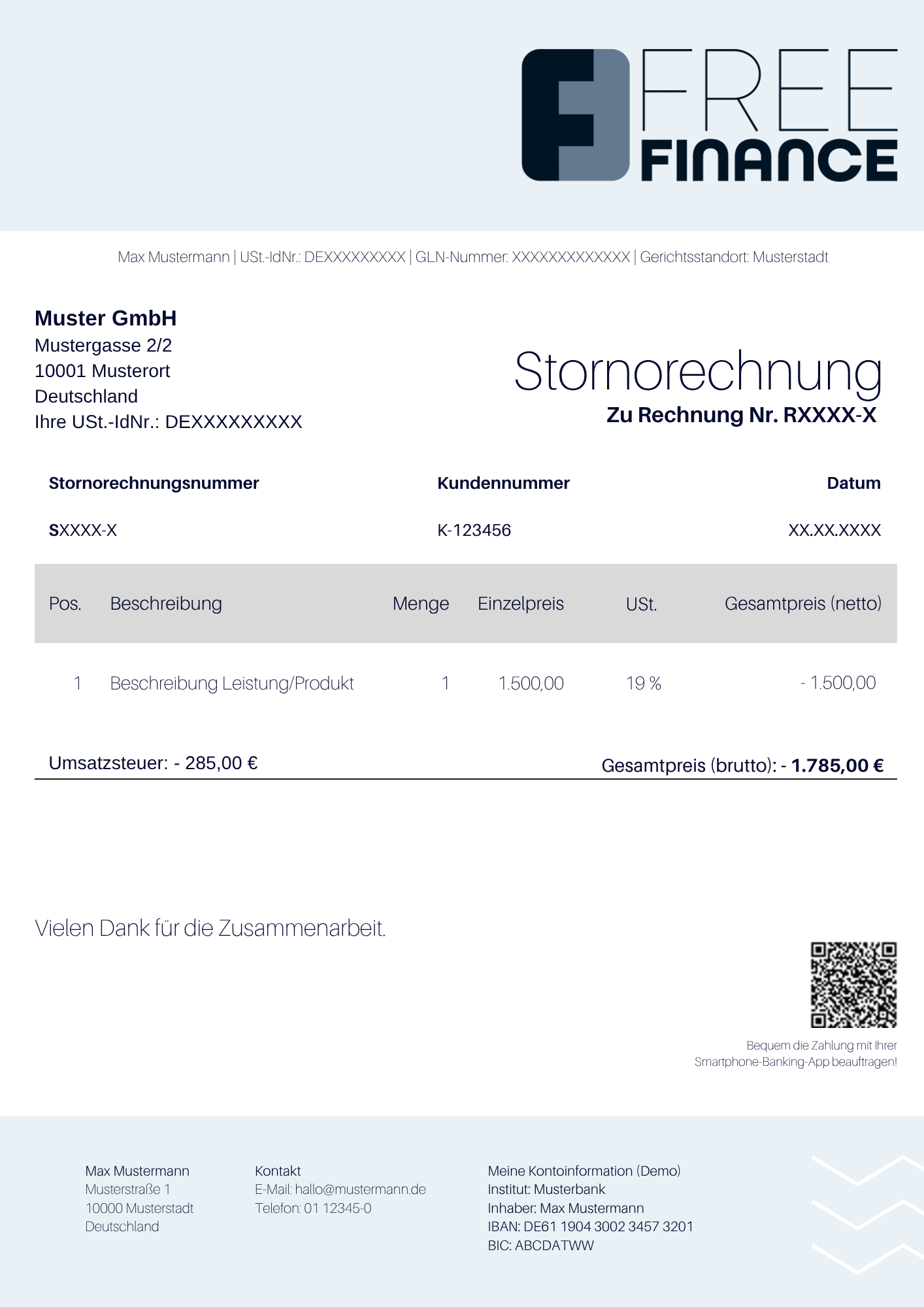

Eine Stornorechnung dient dazu, eine bereits ausgestellte Rechnung buchhalterisch vollständig aufzuheben, indem sie den Rechnungsbetrag als Negativbetrag ausweist. Dadurch wird der ursprüngliche Betrag neutralisiert und ergibt rechnerisch einen Gesamtbetrag von null.

-

Stornorechnungen sind wichtige Berichtigungsdokumente, die für die gesetzeskonforme Buchhaltung unerlässlich sind.

-

Gemäß § 14 Abs. 4 UStG müssen Rechnungen bestimmte Pflichtangaben enthalten. Wenn diese fehlerhaft oder unvollständig sind, ist es für den Unternehmer erforderlich, eine Stornorechnung zu erstellen.

-

Im Unterschied zu einer einfachen Korrektur der ursprünglichen Rechnung erstellt der Unternehmer beim Storno eine neue Rechnung mit Bezug zur alten, während die ursprüngliche, ggf. fehlerhafte Rechnung „storniert“ wird.

-

Es ist empfehlenswert, als Unternehmen ein geeignetes Rechnungsprogramm zur Erstellung solcher Stornorechnungen zu nutzen.