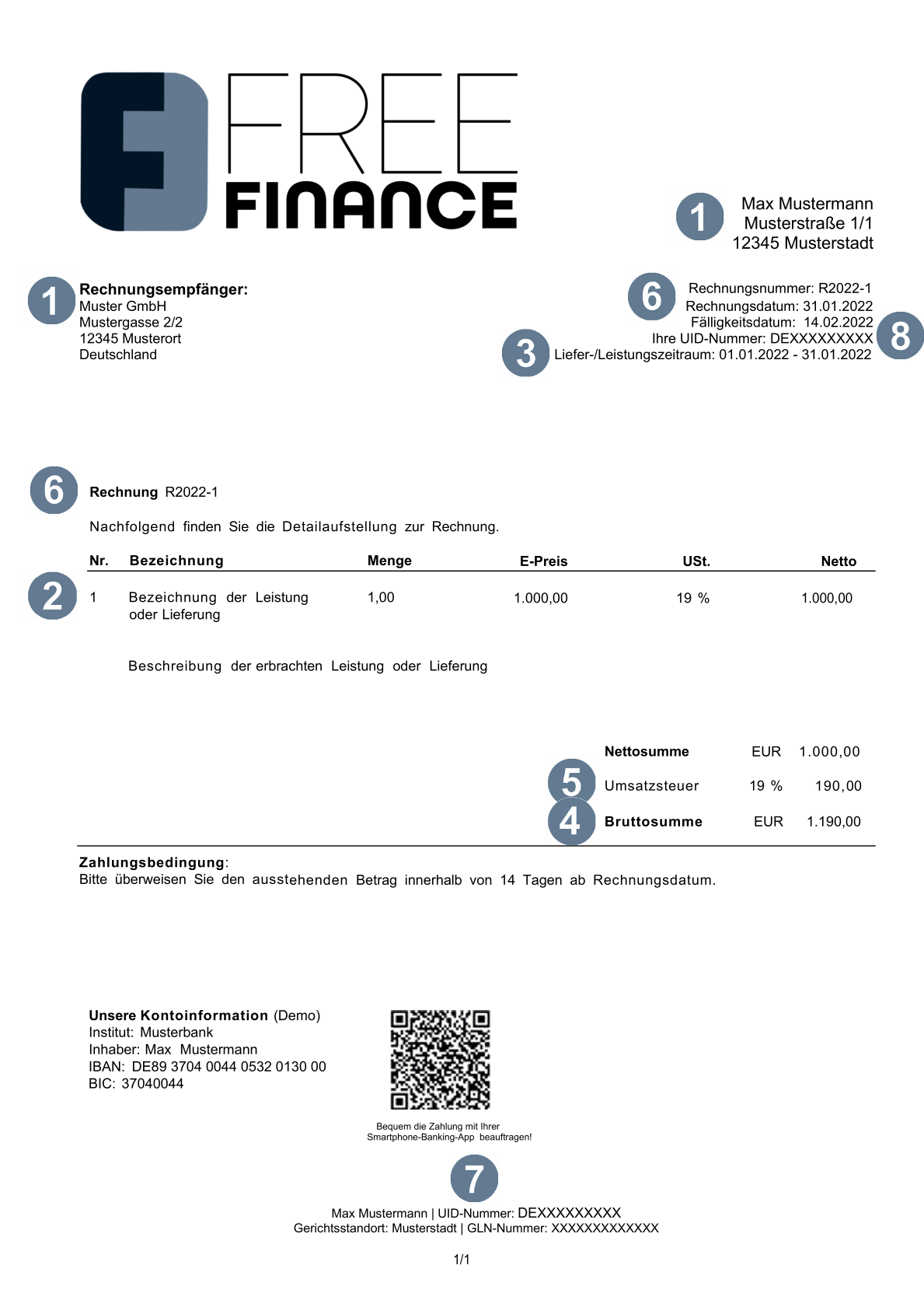

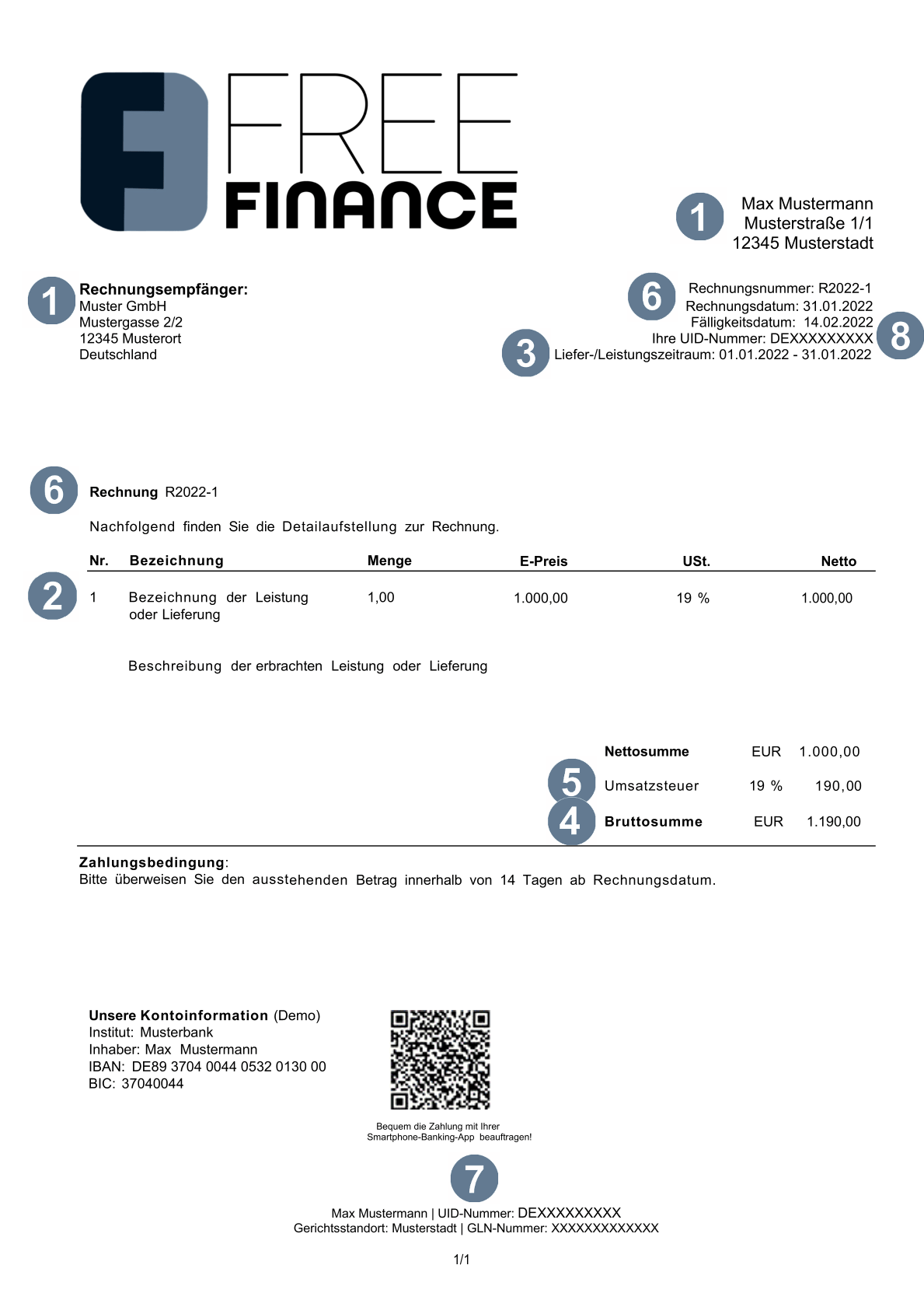

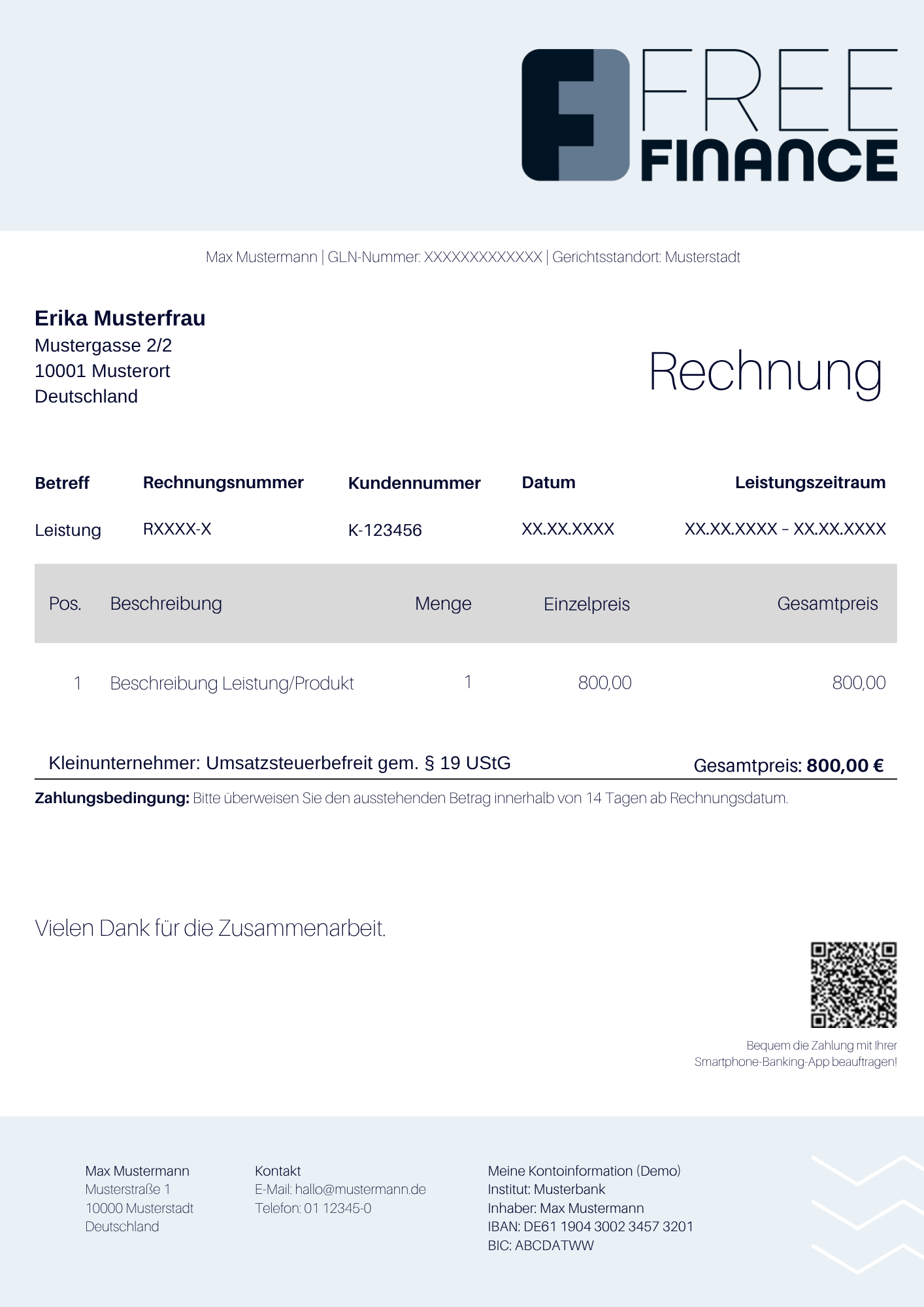

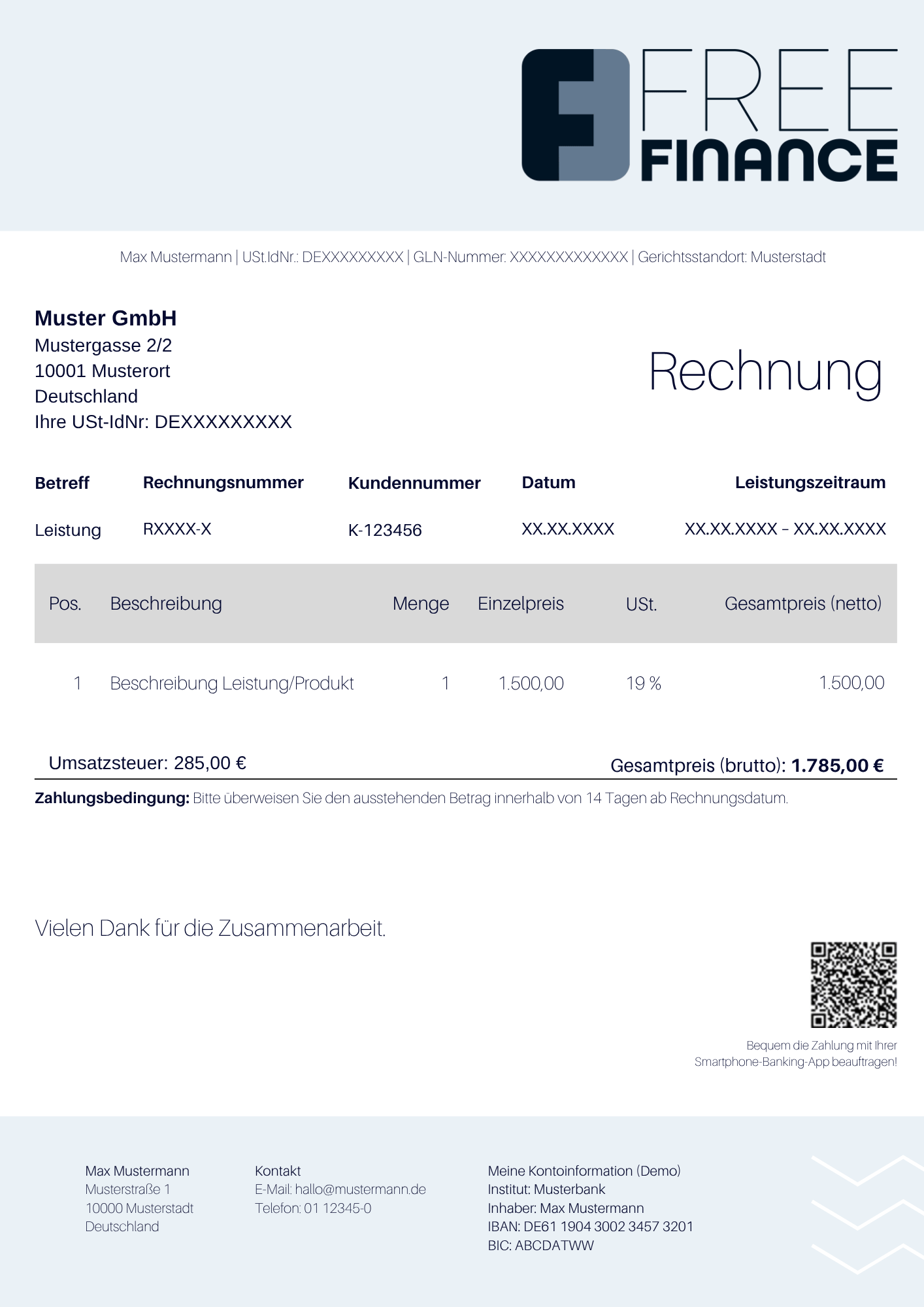

Die Rechnungsvorlage standardisiert Aufbau und Rechnungsdesign, damit Pflichtangaben sichtbar platziert sind und wiederkehrende Elemente wie Logo, Kopf‑ und Fußbereich sowie der Nummernkreis einheitlich bleiben.

-

Das reduziert Eingabefehler, beschleunigt die Erstellung und verbessert die Lesbarkeit für Kunden und Buchhaltung.

Die Datei liegt als Muster zur Orientierung und als editierbare Word‑Vorlage vor. Sie kann für den Postversand gedruckt oder für den digitalen Versand auch als PDF gespeichert und per E‑Mail versendet werden.