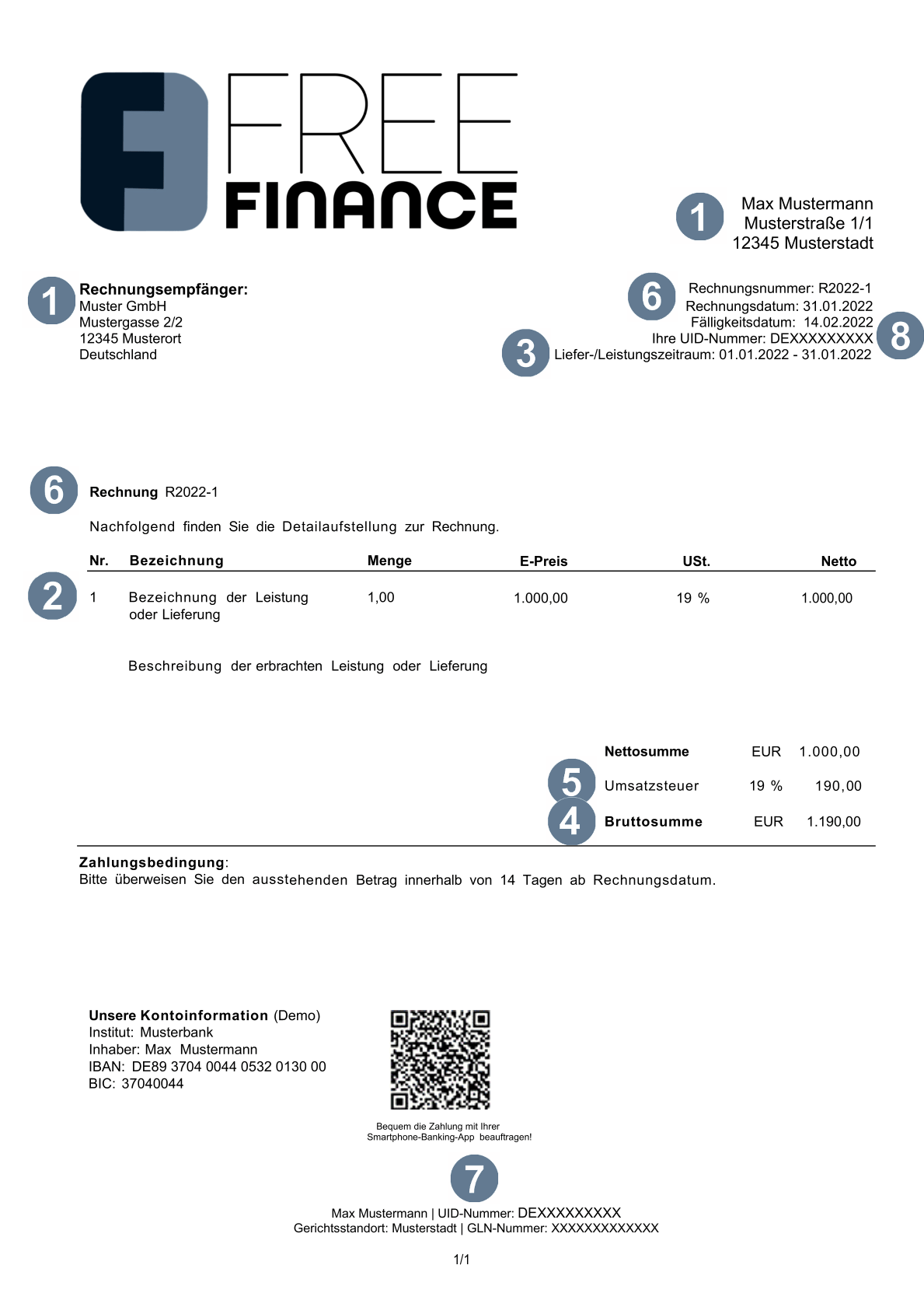

Eine fehlerhafte Rechnung ist ein Dokument, welches Fehler oder unvollständige Angaben enthält. Zu solchen Fehlern gehören beispielsweise:

- Fehlende Pflichtangaben

- Falsch ausgewiesene Beträge

Unter Umständen kann eine solche fehlerhafte Rechnung zu steuerlichen Konsequenzen führen, wie zum Beispiel zur Nichtanerkennung der Vorsteuer oder zu einem durch das Finanzamt verhängte Bußgeld, welches dann vom Rechnungsaussteller zu zahlen ist.

Wenn eine fehlerhafte Rechnung nicht korrigiert wird, kann dies auch zu Aufwand bei der steuerlichen Dokumentation und in der Buchhaltung führen.

Darüber hinaus können fehlerhafte Rechnungen zu Streitigkeiten zwischen dem Aussteller und dem Leistungsempfänger sowie zu möglichen rechtlichen Schritten führen.

Für den Rechnungsempfänger kann eine fehlerhaft ausgestellte Rechnung bedeuten, dass er keinen Vorsteuerabzug oder andere finanzielle Vorteile geltend machen kann.

- Die Voraussetzungen zur ordnungsgemäßen Rechnungsstellung finden sich in § 14 UStG.