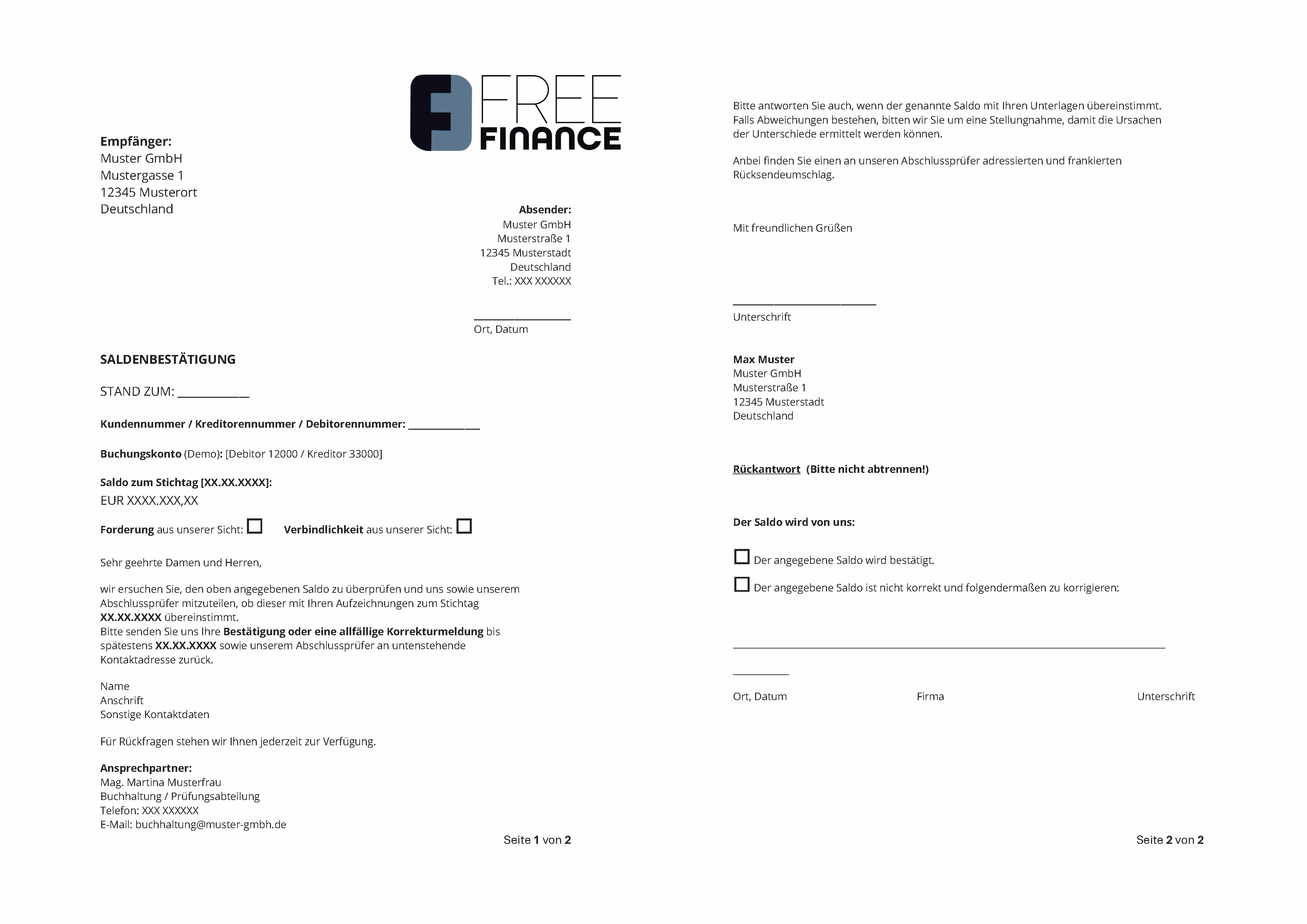

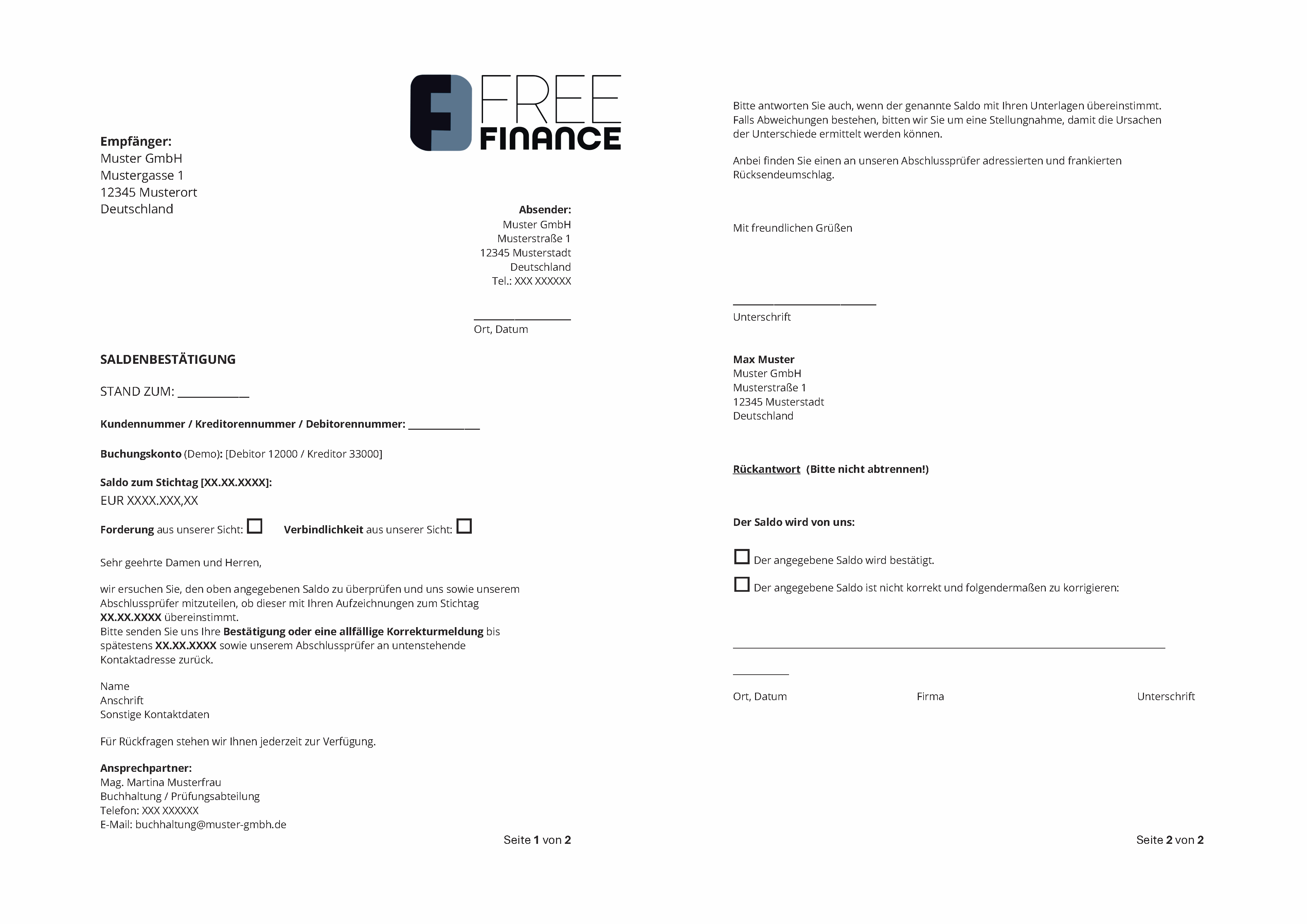

Das Muster erleichtert Unternehmen die Erstellung einer Saldenbestätigung, da alle wichtigen Felder bereits strukturiert vorgegeben sind. Dazu gehören:

-

Stichtag, Kontostand beziehungsweise Saldo, Angaben zum Geschäftspartner sowie eindeutige Zuordnung über Kontonummer oder Beleg.

-

Die Vorlage kann direkt ausgefüllt, als PDF gespeichert und per E-Mail versendet werden.

Eine klare Struktur reduziert Fehler bei Beträgen oder Daten und sorgt dafür, dass Prüfer und Mandanten Abstimmungen schneller nachvollziehen können.