In der Fakturierung von Dienstleistungen oder Warenlieferungen bieten die beauftragten Unternehmen Zahlungsmodalitäten an, die im Vertrag über die Leistung oder Lieferung festgehalten sind und anhand derer die beauftragende Kundschaft die Bezahlung der Leistung vorzunehmen hat.

Je nach Rahmenbedingungen und bestimmter Merkmale und Faktoren im Zuge der Leistung gibt es klassischerweise drei unterschiedliche Zahlungsmodalitäten:

Eine Vorauszahlung ist im Regelfall ein Vorschuss im Ausmaß des gesamten Kaufpreises, den die Kundschaft an das beauftragte Unternehmen schon vor Ausführung des Auftrags leistet.

-

Diese Form der Zahlung dient vor allem als Sicherheit für das leistende Unternehmen und wird in diesem Fall der Vorauszahlung des Gesamtpreises steuerlich wie ein gewöhnlicher Rechnungsposten, also wie eine Anzahlung, behandelt.

Häufig wird der Kaufpreis bei Online-Bestellungen in Form der Vorauszahlung entrichtet - die Kundschaft bezahlt dabei für gewöhnlich schon bevor die Ware geliefert wird. In diesem Kontext wird daher auch oft von "Vorkasse" gesprochen.

-

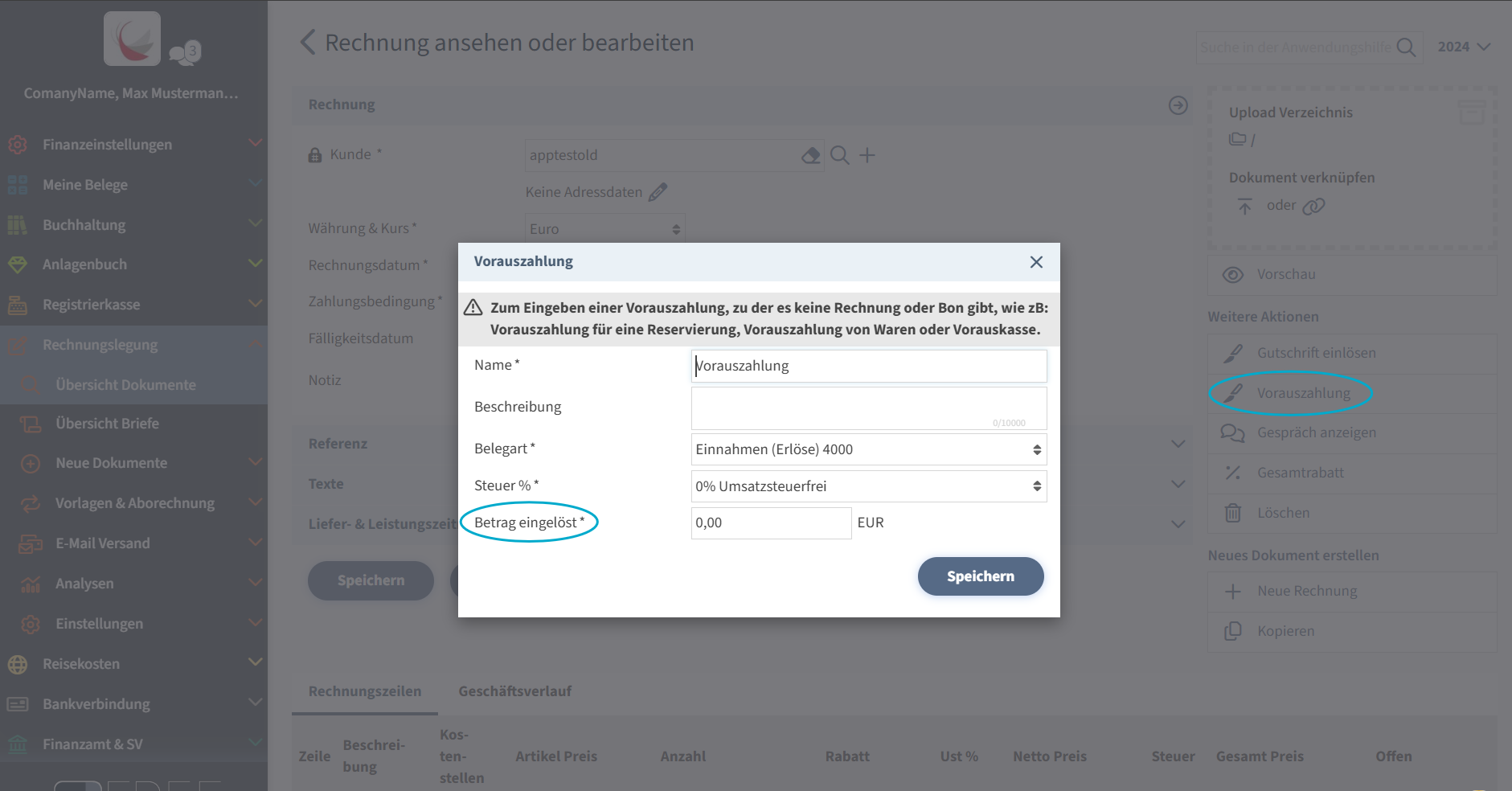

Es gibt aber auch die Sonderform der Vorauszahlung, im Zuge derer ein Teil des Gesamtpreises durch die Kundschaft im Vorhinein entrichtet wird, vom leistenden Unternehmen dafür aber noch kein Beleg ausgestellt wird. Diese Form der Vorauszahlung gibt es beispielsweise oft beim Reservieren eines Hotelzimmers.

Bei diesem Sonderfall hat vor allem die steuerliche Behandlung Auswirkungen, da für die Kundschaft mangels Rechnung noch kein Abzug der Vorsteuer möglich ist.