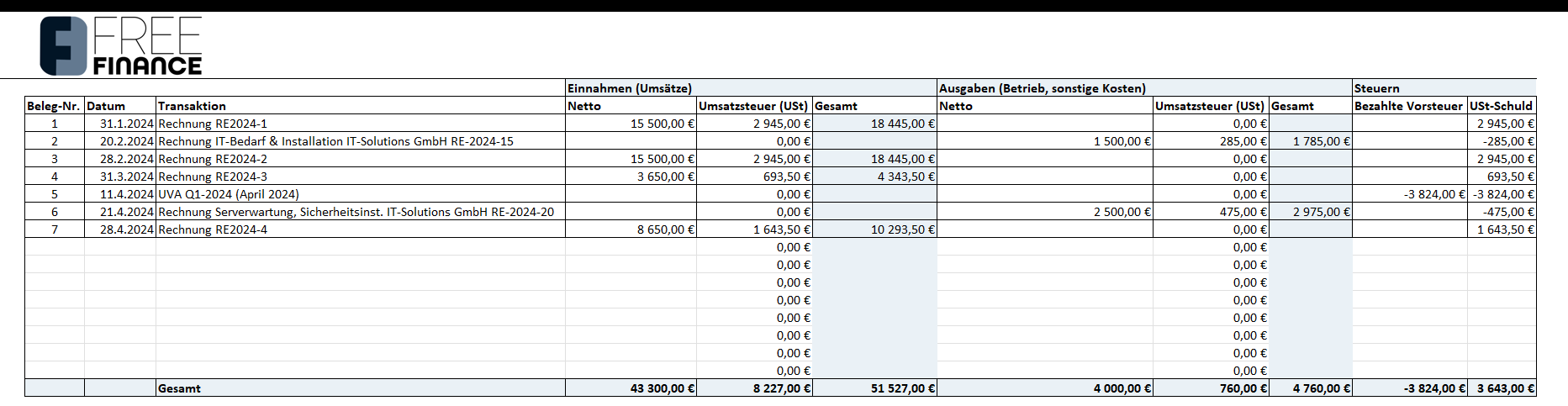

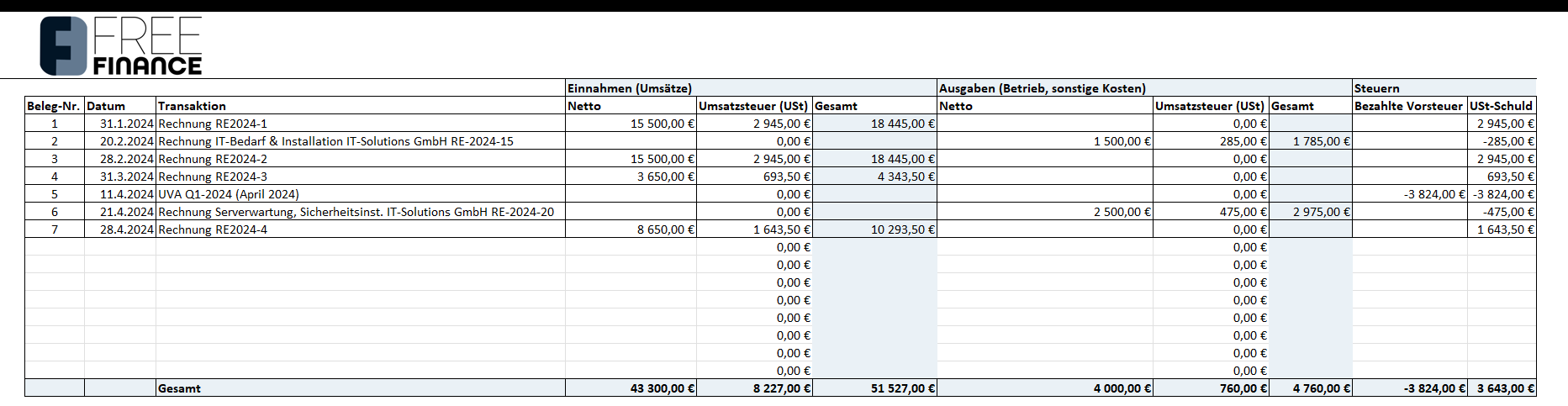

Die Einnahmenüberschussrechnung (EÜR) ist eine vereinfachte Methode der Gewinnermittlung und dient zur Dokumentation der betrieblichen Geschäftsvorfälle. Sie bildet die Grundlage dafür, dass das Finanzamt die steuerpflichtigen Einkünfte eines Unternehmens ermitteln kann.

Im Gegensatz zur doppelten Buchführung – die wesentlich komplexer aufgebaut ist und Bilanz sowie Gewinn- und Verlustrechnung umfasst – genügt bei der EÜR eine einfache Buchhaltung. Aus diesem Grund wird sie häufig als „kleine Schwester“ der Bilanzierung bezeichnet.

Kern der EÜR ist die Gegenüberstellung von zahlungsrelevanten Betriebseinnahmen und zahlungsrelevanten Betriebsausgaben. Übersteigen die Einnahmen die Ausgaben, entsteht ein Gewinn; liegt der Betrag darunter, ergibt sich ein Verlust.

Die Methode basiert auf dem Zufluss-Abfluss-Prinzip nach § 11 EStG:

-

Einnahmen werden erst dann versteuert, wenn sie dem Unternehmen tatsächlich zugeflossen sind.

-

Betriebsausgaben können steuerlich erst geltend gemacht werden, wenn sie wirklich bezahlt wurden.

Nicht berücksichtigt werden hingegen Forderungen, Verbindlichkeiten, Rückstellungen oder Rechnungsabgrenzungsposten – sie spielen lediglich in der doppelten Buchführung eine Rolle. Die EÜR bildet also mit wenigen Ausnahmen ausschließlich zahlungswirksame Vorgänge ab.

Rechtsgrundlage der EÜR ist der § 4 Abs. 3 Einkommensteuergesetz, der regelt, wer die vereinfachte Gewinnermittlung nutzen darf und wie diese aufzubauen ist.