Mit der Bewirtungsbeleg-Vorlage dokumentieren Unternehmen Geschäftsessen korrekt und prüfsicher fürs Finanzamt. Alle relevanten Angaben (Anlass, Ort/Datum, Teilnehmende, Rechnungsbetrag/Trinkgeld) sind schnell erfasst – für die steuerliche Absetzung der Bewirtungskosten als Betriebsausgaben.

Bewirtungsbeleg ⇒ rechtskonform erstellen mit kostenloser Vorlage

Echte Inhalte

Wir schreiben unsere Inhalte ohne Chat-GPT & Co! Hier finden Sie nur redaktionell erstellte & geprüfte Infos für Deutschland 🇩🇪!

Zum Inhalt dieses Artikels

Zuletzt aktualisiert:

- Bewirtungsbeleg Vorlage: kostenloser Download

- Bewirtungsbeleg – auf einen Blick

- Was ist ein Bewirtungsbeleg?

- Wann wird ein Bewirtungsbeleg benötigt?

- Was gilt als Geschäftsessen?

- Welche Höhe darf die Restaurantrechnung haben?

- Welche Pflichtangaben haben Bewirtungsbelege?

- Bewirtungskosten absetzen: 70 % vs. 100 %

- Schritt-für-Schritt-Anleitung: Bewirtungsbeleg richtig ausfüllen

- Wie prüft das Finanzamt Bewirtungsbelege?

- Fragen und Antworten

- Quellen

Bewirtungsbeleg Vorlage: kostenloser Download

-

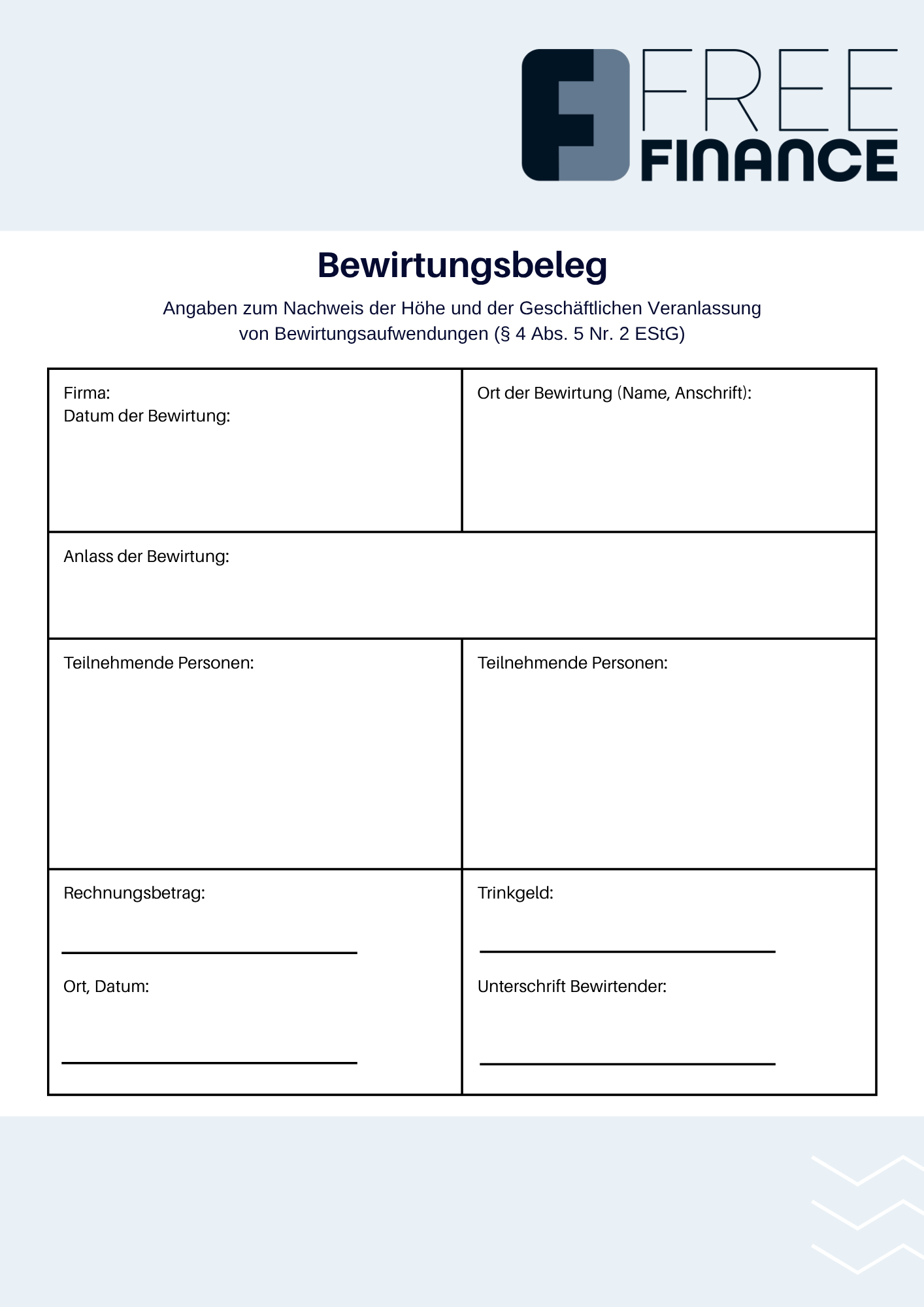

Zweck: Strukturierte Bewirtungsbeleg-Vorlage/Vordruck für fehlerarme Erfassung gegenüber dem Finanzamt.

-

Format: Editierbare Word-Vorlage; geeignet für Druck und PDF-Versand.

-

Inhalt: Felder für Anlass der Bewirtung, Ort/Datum, Teilnehmende (Namen/Firma), Höhe der Bewirtungskosten inkl. Trinkgeld, Unterschrift des Gastgebers.

-

Praxis: Einheitliches Dokument erleichtert Erfassung, Nachweis und Betriebsausgaben-Absetzung.

-

Download: Kostenlose Vorlage – sofort nutzbar, individuell anpassbar.

-

Hinweis: Restaurantrechnung stets beilegen; bei bis 250 Euro (Kleinbetragsrechnung) Mindestangaben der Rechnung beachten und fehlende Angaben (z. B. Anlass/Teilnehmende) auf der Vorlage ergänzen.

Die Bewirtungsbelegvorlage führt alle Angaben für die steuerliche Anerkennung zusammen. Anlass, Teilnehmende, Ort/Datum, Rechnungsbetrag/Trinkgeld und Unterschrift sind in Minuten erfasst – das macht die Bewirtungskosten prüffest und reduziert Rückfragen der Buchhaltung und des Finanzamts.

Bewirtungsbeleg-Vorlage: Download

Damit alle erforderlichen Angaben vollständig und korrekt erfasst werden, nutzen Sie die strukturierte, kostenlose Vorlage im Word-Format. Die Datei ist direkt und ohne Anmeldung verfügbar:

Vorlage: DownloadBewirtungsbeleg – auf einen Blick

| Definition |

Der Bewirtungsbeleg dokumentiert ein Geschäftsessen zur steuerlichen Anerkennung der Bewirtungsaufwendungen als Betriebsausgaben. |

| Zweck |

Dient als Nachweis gegenüber dem Finanzamt: Erfassung von Ort, Datum, Anlass, Teilnehmenden und Höhe der Bewirtungskosten – Grundlage für Betriebsausgaben-Absetzung und Vorsteuerabzug. |

| Inhalt |

Erfasst werden Datum, Ort der Bewirtung, Anlass der Bewirtung, teilnehmende Personen/Unternehmen und Rechnungsbetrag; Trinkgeld kann zusätzlich vermerkt werden. |

| Zuständigkeit |

Ausfüllen und Unterzeichnung liegen beim Gastgeber/Unternehmen, das die Bewirtung veranlasst hat. |

|

Steuerliche Relevanz |

Für geschäftlichen Anlass sind grundsätzlich 70 % der Kosten abziehbar (§ 4 Abs. 5 Nr. 2 EStG); Vorsteuerabzug nur mit ordnungsgemäßer Restaurantrechnung. |

|

Finanzamt-Prüfung |

Das Finanzamt prüft Vollständigkeit, Plausibilität und Übereinstimmung mit der Restaurantrechnung; fehlende Angaben führen häufig zur Nichtanerkennung. |

| Bestimmungen |

Bis 250 Euro gelten die Mindestangaben der Kleinbetragsrechnung (§ 33 UStDV); darüber sind die Rechnungspflichtangaben nach § 14 UStG erforderlich und der Bewirtungsbeleg muss Anlass/Teilnehmer enthalten und vom Gastgeber unterschrieben sein. |

Ein Bewirtungsbeleg dokumentiert ein Geschäftsessen für das Finanzamt: Erfasst werden Ort der Bewirtung, Datum, Anlass der Bewirtung, teilnehmende Personen/Firma sowie Höhe der Bewirtungskosten inkl. Trinkgeld – Grundlage für steuerliche Absetzung als Betriebsausgaben und ggf. Vorsteuerabzug. Der Beleg ersetzt keine Quittung, daher immer Gaststättenrechnung beilegen: bei Beträgen bis 250 Euro gelten die Regeln der Kleinbetragsrechnung, über 250 Euro Pflichtangaben nach § 14 Abs. 4 UStG. Die Bewirtungsbeleg-Vorlage hilft, alle Angaben korrekt und vollständig zu erfassen.

Was ist ein Bewirtungsbeleg?

-

Begriff: Schriftlicher Nachweis eines Geschäftsessens für das Finanzamt.

-

Zweck: Dokumentiert Anlass der Bewirtung, Ort/Datum, teilnehmende Personen/Firma und Höhe der Bewirtungskosten – Grundlage für die steuerliche Absetzung als Betriebsausgaben.

-

Anwendungsbereich: Unternehmen, Selbstständige, Freelancer bei Bewirtungen mit Geschäftspartnern (z. B. Kunden, Lieferanten) und – gesondert zu beurteilen – Mitarbeitern.

-

Abgrenzung: Nur geschäftliche Veranlassung ist relevant; private Anteile sind nicht absetzbar.

-

Nachweis: Der Bewirtungsbeleg ergänzt die Restaurantrechnung (ggf. Kleinbetragsrechnung bis 250 Euro) um Anlass/Teilnehmende und Unterschrift des Gastgebers.

Der Bewirtungsbeleg ist das zentrale Dokument zur steuerlichen Anerkennung von Bewirtungsaufwendungen: Er macht Anlass, Teilnehmende und Kosten transparent und ermöglicht die betriebliche Erfassung und Absetzung.

Wann wird ein Bewirtungsbeleg benötigt?

-

Geschäftsessen: Bei Treffen mit Kunden, Lieferanten oder Geschäftspartnern zur Anbahnung, Sicherung oder Durchführung von Aufträgen/Projekten.

-

Geschäftlicher Anlass: Anerkennung nur bei eindeutig beruflicher Veranlassung; private Anteile sind nicht abziehbar.

-

Steuerliche Wirkung: Grundlage, um Bewirtungskosten als Betriebsausgaben geltend zu machen; Prüfung durch das Finanzamt.

-

Mitarbeiterbewirtung: Interne Bewirtungen (nur Mitarbeitende) können zu 100 % abgesetzt werden; mit externen Teilnehmenden gilt die 70 %-Grenze.

-

Nachweis: Anlass der Bewirtung, Ort/Datum, Teilnehmende und Höhe vollständig dokumentieren; Beleg richtig ausfüllen und mit Restaurantrechnung belegen.

Geschäftsessen sind im Rahmen vieler Geschäftsbeziehungen üblich. Zusammen mit einem Geschäftspartner oder Geschäftspartnern wird im Restaurant über Projekte und Aufträge gesprochen; eine angenehme Atmosphäre hilft, ersetzt aber keine Nachweispflichten.

Mit Bewirtungsbelegen machen Unternehmen Bewirtungskosten als Betriebsausgaben beim Finanzamt geltend. Voraussetzung ist eine ausschließlich und klar dokumentierte geschäftliche Veranlassung.

Bewirtungen mit Geschäftspartnern sind meist zu 70 % absetzbar; Mitarbeiterbewirtungen (intern) zu 100 % – jeweils mit vollständigen Angaben und angehefteter Restaurantrechnung.

Was gilt als Geschäftsessen?

-

Definition: Geschäftsessen sind Bewirtungen mit eindeutig betrieblicher Veranlassung (Anbahnung/Sicherung/Abwicklung von Geschäften).

-

Ort/Format: Zulässig in einfachen Gastronomien bis zu Sternerestaurants, stets im passenden Rahmen.

-

Unzulässig: Besuch von Nachtclubs und vergleichbaren Einrichtungen gilt nicht als Geschäftsessen.

-

Nachweis: Anlass der Bewirtung, Ort/Datum, Namen der teilnehmenden Personen/Firma dokumentieren; Restaurantrechnung beilegen.

-

Teilnehmerkreis: Teilnehmerkreis beschränkt auf Firmenangehörige und Geschäftsfreunde/Partner mit bestehender oder angestrebter Geschäftsbeziehung.

Geschäftsessen können in einfachen Gastronomien oder in Sternerestaurants stattfinden. Unternehmer und Kunden verhandeln je nach Budget bei Currywurst oder Rinderfilet – entscheidend ist ein angemessener Rahmen.

-

Im Gegensatz zu privaten Essen sind rein geschäftliche Bewirtungen steuerlich begünstigt.

Nachtclubs und ähnliche Einrichtungen erkennt das Finanzamt nicht als Geschäftsessen an. Der Anlass der Bewirtung muss konkret benannt sein; die Namen der Personen sind vollständig zu erfassen.

Für den Teilnehmerkreis gilt: Firmenangehörige (z. B. Mitarbeiter) sowie Geschäftsfreunde und Partner mit bestehender oder angestrebter Geschäftsbeziehung können am Essen teilnehmen, private Begleitungen ohne betriebliche Rolle sind nicht begünstigt.

Familienmitglieder oder Freunde beim Geschäftsessen?

Sind Familienmitglieder oder Freunde ohne betriebliche Rolle dabei, entsteht ein privater Anteil, der nicht abziehbar ist. Nehmen sie als Geschäftspartner teil (z. B. Gesellschafter eines Lieferanten) und ist der Anlass betrieblich, bleibt der Aufwand insoweit geschäftlich.

-

Daher gilt: Familienmitglieder oder persönliche Freunde dürfen zwar an der Bewirtung teilnehmen, müssen aber separat zahlen oder privat eingeladen werden.

Welche Höhe darf die Restaurantrechnung haben?

-

Angemessenheit: Kosten der Speisen und Getränke müssen im Verhältnis zum Anlass der Bewirtung stehen, sonst droht Ablehnung durch das Finanzamt.

-

Rechnung prüfen: Vor dem Ausfüllen den Bewirtungsbeleg stets mit der Restaurantrechnung abgleichen und auf Vollständigkeit prüfen; beide zusammen einreichen.

-

250-Euro-Grenze: Bis 250 Euro (Bruttobetrag) gilt die Restaurantrechnung als Kleinbetragsrechnung, darüber als vollständige Rechnung.

-

Vorsteuer/Abzug: Nur mit ordnungsgemäßer Bewirtungsrechnung sind Vorsteuer und Betriebsausgaben-Abzug möglich.

Die Rechnung soll den Anlass angemessen widerspiegeln: Ein hochwertiges Restaurant ist zulässig, solange der Rahmen zur geschäftlichen Situation passt. Prüfen Sie Rechnungsbetrag, Mehrwertsteuer bzw. Umsatzsteuer und die erforderlichen Angaben vor dem Einreichen beim Finanzamt.

Bei bis 250 Euro genügen die Mindestangaben der Kleinbetragsrechnung. Bei über 250 Euro sind die vollen Rechnungspflichtangaben nötig und die Empfängerangabe (Gastgeber) ist zwingend – sonst entfällt Vorsteuerabzug und Anerkennung als Betriebsausgabe.

Anforderungen an die Restaurantrechnung:

| Pflichtangaben bis 250 Euro (Kleinbetragsrechnung gem. § 33 UStDV) |

Pflichtangaben über 250 Euro (Rechnung gem. § 14 Abs. 4 UStG) |

|---|---|

| Vollständiger Name und Anschrift des Restaurants (Aussteller) | Name und Anschrift des Restaurants bzw. bewirtenden Unternehmens (Leistender) |

| Ausstellungsdatum/Tag der Bewirtung | Name und Anschrift des Leistungsempfängers (Gastgeber/Unternehmen) |

| Menge und Art der Leistung (Speisen und Getränke konkret, nicht nur „Speisen u. Getränke“) | Fortlaufende Rechnungsnummer |

| Rechnungsbetrag (Brutto) und anzuwendender Steuersatz/Steuerbetrag | Steuernummer oder USt-IdNr. des Restaurants bzw. bewirtenden Unternehmens |

| Leistungsdatum (Tag der Bewirtung) | |

| Leistungsbeschreibung (konkrete Speisen/Getränke) | |

| Entgelt nach Steuersätzen und Mehrwertsteuer (Umsatzsteuer) gesondert |

Angemessenheit der Bewirtung:

Je Anlass und Person können circa 100 Euro an Bewirtungskosten als angemessen angesehen werden, wobei dieser Betrag nach Ablauf von 20 Jahren des Betriebs auf etwa 200 Euro pro Anlass und Person steigt. Wichtig ist immer die Verhältnismäßigkeit, welche das Finanzamt auch anhand folgender Faktoren beurteilt:

-

Unternehmensgröße

-

Üblichkeit in der Branche

-

Umfang der Bewirtung

-

Umsatz und Gewinn des Unternehmens

-

Bedeutung des Aufwands für den Geschäftserfolg

Welche Pflichtangaben haben Bewirtungsbelege?

- Muster: Das Muster weist alle Felder zum rechtskonformen Dokumentieren der steuerlich relevanten Bewirtungsausgaben auf.

- Anlass der Bewirtung: konkreter geschäftlicher Zweck (z. B. Angebotsgespräch, Projektmeeting).

- Datum sowie Ort der Bewirtung: Kalendertag und Lokalität festhalten.

- Name und Bezeichnung des gastgebenden Unternehmens: vollständige Firmendaten des Gastgebers.

- Person(en), die bewirtet wurde(n): Namen (ggf. Unternehmen) der Teilnehmenden.

- Konsumierte Speisen und Getränke: Einzeln mit Preisen und übereinstimmend mit Restaurantrechnung dokumentieren.

- Kosten des Geschäftsessens: Beträge laut Rechnung (Netto- und Bruttobetrag, Mehrwertsteuer/Umsatzsteuer) dokumentieren.

- Ausgaben für Trinkgeld(er): Betrag separat vermerken.

- Unterschrift des Bewirtenden: eigenhändig unterzeichnen.

Bewirtungsbelege werden vom Finanzamt nur anerkannt, wenn alle Pflichtangaben vollständig, lesbar und plausibel sind. Die Restaurantrechnung (mit Positionen zu Speisen/Getränken) muss beigefügt werden.

Bewirtungskosten absetzen: 70 % vs. 100 %

-

Grundsatz (Geschäftsessen mit Externen): 70 % der Bewirtungskosten als Betriebsausgaben absetzbar (§ 4 Abs. 5 Nr. 2 EStG).

-

Mitarbeiterbewirtung (intern): 100 % abziehbar, wenn ausschließlich Mitarbeitende teilnehmen und der Anlass betrieblich ist.

-

Voraussetzungen: Eindeutig geschäftlicher Anlass, Angemessenheit der Kosten, vollständige Nachweise (Restaurantrechnung + Bewirtungsbeleg).

-

Nachweise: Anlass der Bewirtung, Ort/Datum, teilnehmende Personen/Unternehmen, Betrag (inkl. Trinkgeld), Unterschrift des Gastgebers.

-

Nicht abziehbar: Private Anteile oder unangemessene Aufwendungen; bei Mischung ist der private Teil auszugrenzen.

Bei Geschäftsessen mit Kunden, Lieferanten oder Geschäftspartnern sind 70 Prozent der Bewirtungskosten als Betriebsausgaben abzugsfähig. Maßgeblich ist ein klar betrieblicher Anlass und die Angemessenheit der Kosten gegenüber dem Finanzamt.

Mitarbeiterbewirtungen sind 100 Prozent abziehbar, sofern nur Mitarbeiter teilnehmen und der Anlass intern-betrieblich ist. Bei gemischten Runden mit externen Personen gilt für den abziehbaren Teil die 70 Prozent-Regel.

Schritt-für-Schritt-Anleitung: Bewirtungsbeleg richtig ausfüllen

-

Datum und Ort der Bewirtung: Kalendertag und Lokalität/Restaurant eintragen.

-

Anlass der Bewirtung: Konkreten geschäftlichen Zweck formulieren (z. B. Angebotsverhandlung, Projektmeeting).

-

Teilnehmende Personen (Namen/Firma): Alle Anwesenden inkl. Gastgeber erfassen.

-

Rechnungsbetrag inklusive Trinkgeld: Gesamtbetrag und ggf. Trinkgeld übernehmen (identisch zur Restaurantrechnung).

-

Unterschrift des Gastgebers: Eigenhändig unterschreiben zur Bestätigung der Angaben.

-

Zusatzangaben ab 250 € (brutto): Vollständige Restaurantrechnung mit den zusätzlichen Informationen nach § 14 Abs. 4 UStG beilegen; bis 250 € genügen die vereinfachten Angaben nach § 33 UStDV.

-

Prüfung auf Vollständigkeit: Abschließend sollte überprüft werden, ob alle erforderlichen Angaben in der Vorlage gemacht wurden und ob der finale Bewirtungsbeleg sowie die Gaststättenrechnung übereinstimmen.

Eine ordnungsgemäß ausgefüllte Vorlage belegt Anlass, Ort/Datum, Teilnehmende sowie Betrag/Trinkgeld und unterstützt die Anerkennung der Bewirtungsaufwendungen als Betriebsausgaben nach § 4 Abs. 5 Nr. 2 EStG. Der Bewirtungsbeleg wird immer zusammen mit der Restaurantrechnung eingereicht.

Wie prüft das Finanzamt Bewirtungsbelege?

-

Vollständigkeit: Alle Pflichtangaben vorhanden (Anlass, Ort/Datum, Teilnehmende, Betrag/Trinkgeld, Unterschrift).

-

Abgleich: Bewirtungsbeleg muss mit Restaurantrechnung übereinstimmen (Positionen, Datum, Betrag, Steuer-Positionen).

-

Angemessenheit: Kosten im passenden Rahmen zum Anlass und zur betrieblichen Situation.

-

Geschäftlicher Charakter: Eindeutig berufliche Veranlassung, keine fälschlich miteinbezogenen Privatanteile.

-

Form & Frist: Gut lesbar, zeitnah erstellt; Belegführung nachvollziehbar.

-

Tipp: Anlass möglichst konkret formulieren (z. B. ‚Angebotsverhandlung Projekt X‘).

Das Finanzamt akzeptiert Bewirtungskosten nur, wenn Nachweise vollständig, plausibel und zueinander konsistent sind. Unstimmigkeiten oder fehlende Angaben führen häufig zu Kürzungen oder zur Versagung des Betriebsausgaben-abzugs. Eine standardisierte Vorlage vermeidet typische Formfehler – die Vorteile zeigen sich bei der Prüfung durch das Finanzamt.

Fragen und Antworten

Was ist ein Bewirtungsbeleg?

Ein Bewirtungsbeleg ist ein Dokument zum Nachweis eines Geschäftsessens. Er enthält Anlass, Ort und Tag der Bewirtung (Datum), Namen der Teilnehmenden (inkl. Gastgeber/Firma), Rechnungsbetrag (Netto/Brutto/Umsatzsteuer) sowie ggf. Trinkgeld und Unterschrift. Eine Bewirtungsbeleg-Vorlage hilft beim richtigen Ausfüllen.

Wie hoch darf ein Bewirtungsbeleg sein?

Es gibt keine feste Höhe; die Kosten müssen zum Rahmen/Anlass passen (Angemessenheit). Unterschied: Kleinbetragsrechnung bis 250 Euro vs. vollständige Rechnung ab 250 Euro (jeweils mit unterschiedlichen Angaben). Die Restaurantrechnung ist dem Bewirtungsbeleg beizulegen.

Ist eine Bewirtung ein geschäftlicher Anlass?

Ja, wenn die Veranlassung ausschließlich betrieblich ist (z. B. Projekt- oder Angebotsgespräch mit einem Geschäftspartner). Private Gründe schließen die steuerliche Absetzung als Betriebsausgaben aus, gemischte Anlässe sind aufzuteilen.

Wie muss eine Bewirtungsbeleg-Vorlage ausgefüllt werden?

Schritt für Schritt Anleitung: 1) Datum/Ort, 2) Anlass der Bewirtung konkret, 3) Teilnehmende (Namen/Firma), 4) Rechnungsbetrag inkl. Trinkgeld, 5) Unterschrift, 6) Auf die Zusatzangaben ab 250 € (brutto) auf der Gaststättenrechnung achten. Format: gut lesbar, zeitnah ausfüllen; Bewirtungsbelege stets mit der Bewirtungsrechnung des Restaurants ablegen. Die Bewirtungsbeleg-Vorlage hilft bei der korrekten Dokumentation für das Finanzamt.

Wie schreibe ich einen Bewirtungsbeleg?

Nutzen Sie die Vorlage/Formular: Pflichtfelder erfassen, Anlass konkretisieren („Angebotsverhandlung Projekt X“), personenbezogene Angaben ergänzen, Bruttobetrag/Umsatzsteuer und Trinkgelder eintragen, Unterschrift setzen. Das Unternehmen sollte eine einheitliche Vorlage zur Erfassung führen.

Werden Bewirtungsbelege geprüft?

Ja, das Finanzamt prüft auf Vollständigkeit, Angemessenheit und Konsistenz zwischen Beleg und Rechnung. Fehlen Angaben oder ist der Rechnungsbetrag/Steuersatz unplausibel, droht die Versagung des Betriebsausgabenabzugs.

Was ist bei Bewirtungsbelegen ab 250 Euro?

Ab 250 Euro gilt die vollständige Rechnung, die Gaststättenrechnung muss dann die Pflichtangaben nach § 14 Abs. 4 UStG enthalten: u. a. Name und Anschrift von Restaurant und Leistungsempfänger (Gastgeber/Unternehmen), fortlaufende Rechnungsnummer, Steuernummer/USt-IdNr., Leistungsdatum, Leistungsbeschreibung (Speisen und Getränke einzeln), Entgelt und Umsatzsteuer getrennt. Den Bewirtungsbeleg zusätzlich ausfüllen.

Wann sind Bewirtungskosten zu 100 % abzugsfähig?

Bei Mitarbeiterbewirtungen (interner Anlass) sind Bewirtungsaufwendungen regelmäßig zu 100 % als Betriebsausgaben abziehbar. Bei Bewirtungen mit externen Kunden/Geschäftspartner(n) gilt die 70 %-Regel.

Quellen

-

Gesamte Rechtsvorschrift für Einkommensteuergesetz (EStG):

Gesetze im Internet – Bundesministerium der Justiz -

Gesamte Rechtsvorschrift für Umsatzsteuergesetz (UStG):

Gesetze im Internet – Bundesministerium der Justiz -

Gesamte Rechtsvorschrift für Umsatzsteuer-Durchführungsverordnung (UStDV):

Gesetze im Internet – Bundesministerium der Justiz