Eine Gutschrift ist die umgekehrte Rechnung: Der Leistungsempfänger stellt sie aus und rechnet Lieferungen oder Leistungen des Leistungserbringers ab. Sie gilt nur bei Bezeichnung „Gutschrift“ und vollständigen Pflichtangaben als Rechnung nach § 14 UStG.

Gutschrift ⇒ rechtskonform erstellen mit kostenloser Vorlage

Echte Inhalte

Wir schreiben unsere Inhalte ohne Chat-GPT & Co! Hier finden Sie nur redaktionell erstellte & geprüfte Infos für Deutschland 🇩🇪!

Zum Inhalt dieses Artikels

Zuletzt aktualisiert:

- Gutschrift Vorlage: kostenloser Download

- Gutschrift – auf einen Blick

- Definition: was ist eine Gutschrift?

- Welche Gutschriften gibt es?

- Pflichtangaben bei Gutschriften

- Vorsteuer & Vorsteuerabzug bei Gutschriften

- Widerspruch und Wirksamkeit: Gutschrift als Rechnung

- Gutschriftsverfahren: Vorteile

- Fragen und Antworten

- Quellen

Gutschrift Vorlage: kostenloser Download

-

Zweck: Strukturierte Vorlage für schnelle, fehlerarme Abrechnung.

-

Format: Word-Vorlage (editierbar), ideal für Druck und E-Mail-Versand nach PDF-Export.

-

Muster: Enthält die Pflichtangaben der Rechnungsstellung (§ 14 Abs. 4 UStG).

-

Praxis: Einheitliches Muster spart Zeit, sorgt für konsistente Dokumente und klare Kommunikation mit Kunden.

-

Download: Kostenlose Vorlage im Word-Format – sofort nutzbar, individuell editierbar.

-

Hinweis: Formvorschriften beachten und Inhalte vor dem Versand prüfen. Für die E-Rechnungspflicht ist zusätzlich ein strukturiertes Format (z. B. per Software) erforderlich.

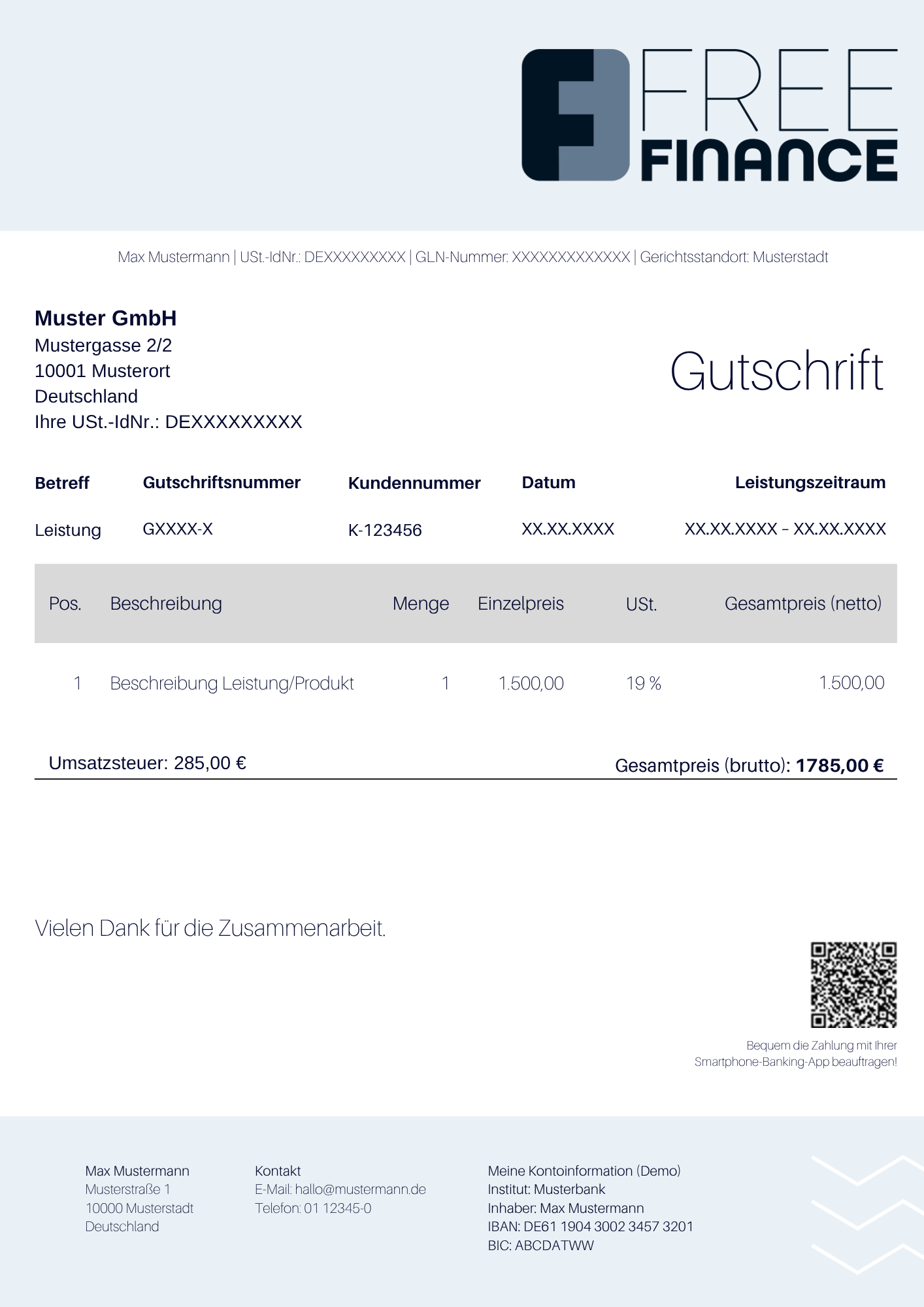

Die Gutschriftsvorlage ordnet Aufbau und Felder klar: Name und Anschrift, USt-IdNr./Steuernummer, fortlaufende Nummer (Gutschriftnummer), Ausstellungsdatum, Leistung/Lieferung, Entgelt, Steuersatz/Steuerbetrag.

-

Das senkt Eingabefehler, beschleunigt die Erstellung und verbessert die Lesbarkeit für Kunden und Buchhaltung.

Die Datei liegt als Muster und editierbare Word-Vorlage für Druck oder PDF-Versand per E-Mail vor. Für die Einhaltung der E-Rechnungspflicht erzeugen Unternehmen die strukturierte E-Rechnung für ein geeignetes Rechnungsprogramm.

Gutschrift: Vorlage Download

Nutzen Sie die strukturierte, kostenlose Vorlage im Word-Format – direkt und ohne Anmeldung:

Achten Sie auf vollständige Angaben (Bezeichnung „Gutschrift“, Leistung/Lieferung, Menge, Leistungs-/Liefertermin, Einzelpreise/Gesamtpreis, USt-IdNr./Steuernummer, Gutschriftnummer, Steuersatz/Steuerbetrag) und halten Sie alle Formvorschriften ein.

Gutschriftsvorlage: DownloadGutschrift – auf einen Blick

| Definition |

Eine Gutschrift ist eine umgekehrte Rechnung, die vom Leistungsempfänger ausgestellt wird und als Rechnung nach § 14 UStG gilt. |

| Arten von Gutschriften |

Die „kaufmännische Gutschrift“ wird umgangssprachlich oft für die Stornorechnung verwendet |

| Pflichtangaben |

Damit Gutschriften vom Finanzamt anerkannt werden, müssen sie dieselben Pflichtangaben wie Rechnungen (u. a. Name und Anschrift, USt-IdNr./Steuernummer, fortlaufende Rechnungsnummer) enthalten und eindeutig als „Gutschrift“ gekennzeichnet sein. Die fortlaufende Rechnungsnummer ist hier eine Gutschriftnummer (z. B. GXXXX-X). |

| Vorsteuerabzug |

Vorsteuerabzug nur bei ordnungsgemäßer Gutschrift (i. S. d. § 14 Abs. 2 UStG) mit allen Pflichtangaben und Zuleitung an den Leistenden. |

| Kleinunternehmer |

Gutschriften auf enthaltene Umsatzsteuer prüfen. Bei ausgewiesener Steuer ist Widerspruch erforderlich, da Kleinunternehmer keine Umsatzsteuer schulden und keinen Vorsteuerabzug haben (§ 19 Abs. 1 UStG). |

|

Wirksamkeit bei Steuerwiderspruch |

Widerspricht der Empfänger der Gutschrift dem ausgewiesenen Steuerbetrag, verliert die Gutschrift die Wirkung als Rechnung. |

|

Aufbewahrung |

Gutschriften sind Rechnungen und daher acht Jahre aufzubewahren (§ 14b UStG); elektronische Belege GoBD-konform archivieren. |

| E-Rechnung |

Wird die Gutschrift als Rechnungsdokument zwischen inländischen Unternehmern verwendet, unterliegt sie der E-Rechnungspflicht. Seit 01.01.2025 ist eine E-Rechnung mit strukturiertem elektronischen Format erforderlich (Übergangsregeln beachten). |

| Bestimmungen |

|

Eine Gutschrift ist die umgekehrte Rechnung: Der Leistungsempfänger stellt sie aus und rechnet Lieferung oder Leistung des Leistungserbringers ab. Im Gutschriftsverfahren gilt sie als Rechnung nach. Für Vorsteuerabzug und Anerkennung sind die Pflichtangaben der Rechnungsstellung erforderlich. Im Sprachgebrauch klar abgrenzen: Stornorechnung (Korrekturrechnung) und Bankgutschrift sind etwas anderes. Bei inländischen Unternehmern kann die Gutschrift zudem der E-Rechnungspflicht (strukturierte E-Rechnung) unterliegen.

Definition: was ist eine Gutschrift?

-

Begriff: Steuerrechtlich eine Rechnung, jedoch vom Leistungsempfänger ausgestellt („umgekehrte Rechnung“).

-

Besonderheit: Leistungsempfänger (Abnehmer) erstellt die Abrechnung und rechnet die vom Leistungserbringer erbrachte Lieferung/Leistung ab.

-

Rechtsgrundlage: § 14 Abs. 2 UStG (Rechnung in Form der Gutschrift); § 14 Abs. 4 UStG (Pflichtangaben).

-

Vorgehen: Erstellung analog zur Rechnungsstellung mit Gutschriftnummer, Name und Anschrift, USt-IdNr./Steuernummer, Leistung/Lieferung und Datum/Zeitraum, Entgelt/Steuerbetrag.

-

Einsatzbereiche: Honorarabrechnungen und Provisionsabrechnungen, laufende Zusammenarbeit mit Dienstleistern/Freelancern, Warenlieferung im Self-Billing.

-

Abgrenzung: Keine Stornorechnung/Korrekturrechnung; keine Bankgutschrift (Zahlungseingänge); klare Unterscheidung im Sprachgebrauch.

Die Gutschrift ist die umgekehrte Rechnung: Der Leistungsempfänger stellt das Dokument aus und rechnet Lieferung oder Leistung des Leistungserbringers ab.

In der Praxis entspricht die Erstellung der Rechnungsstellung, benötigt aber die Bezeichnung „Gutschrift“, eine Vereinbarung mit dem Geschäftspartner und sämtliche Pflichtangaben für den Vorsteuerabzug.

Typische Anlässe sind Provisionsabrechnungen, laufende Projekte mit Unternehmen, Selbstständigen und Freelancern sowie Self-Billing bei Warenlieferung; zu unterscheiden sind Stornorechnung/Korrekturrechnung und Bankgutschrift.

Welche Gutschriften gibt es?

-

Überblick: Abrechnungsgutschrift (Self-Billing), Stornorechnung/Korrekturrechnung und Bankgutschrift.

-

Unterschied: Abrechnungsgutschrift = umgekehrte Rechnung; Stornorechnung/Rechnungskorrektur = Korrektur einer bereits erstellten Rechnung; Bankgutschrift = verbuchte Zahlungseingänge.

-

Sprachgebrauch: „Kaufmännische Gutschrift“ wird oft als Synonym für Stornorechnung verwendet – sauber trennen, um Fehler in der Buchhaltung zu vermeiden.

-

Praxis: Abrechnungsgutschrift nur mit Vereinbarung im Gutschriftsverfahren; Bankgutschrift ist kein Rechnungsdokument.

Es sind drei Arten von Gutschriften zu unterscheiden:

-

Die Abrechnungsgutschrift ist die umgekehrte Rechnung (Abrechnung durch den Leistungsempfänger).

-

Die Stornorechnung/Korrekturrechnung korrigiert eine bestehende Rechnung.

-

Die Bankgutschrift zeigt Zahlungseingänge am Kundenkonto bei der Bank und ist kein Rechnungs- oder Abrechnungsdokument.

Abrechnungsgutschrift:

Die Abrechnungsgutschrift bildet das Gutschriftsverfahren (Self-Billing) ab:

-

Der Rechnungsempfänger (Abnehmer) erstellt die Abrechnung in Form der Gutschrift für die vom Leistungserbringer erbrachten Lieferungen oder Leistungen.

-

Erforderlich sind Bezeichnung „Gutschrift“, eine entsprechende Vereinbarung zwischen den Geschäftspartnern und alle Pflichtangaben.

-

Beispiel aus der Praxis: Provisionsabrechnungen in laufenden Kooperationen. Auf Gutschriften, die mittels Scheck oder Lastschriftverfahren erfolgen, findet man zudem oft den Hinweis „E. v.“ (Eingang vorbehalten): Damit stellen Kreditinstitute klar, dass sie das Recht zur Rückbelastung haben, falls die Inkasso-Papiere nicht eingelöst werden. Solche Gutschriften sind noch nicht endgültig.

Stornorechnung:

Oft meint der Begriff Gutschrift eine Stornorechnung (auch Korrekturrechnung/Rechnungskorrektur), mit der eine bereits erstellte Rechnung ganz oder teilweise aufgehoben bzw. korrigiert wird:

- Typisch bei Preisnachlässen, Rücksendungen oder Fehlern in Angaben/Betrag.

- Im Sprachgebrauch wird dafür oft „kaufmännische Gutschrift“ gesagt – korrekt ist Stornorechnung/Korrekturrechnung.

Bankgutschrift:

Die Bankgutschrift betrifft Zahlungseingänge auf dem Konto des Bankkunden:

-

Sie dokumentiert den Eingang von Zahlungen (kein Rechnungsersatz, keine Rechnungsstellung).

-

Dient als Beleg in der Buchhaltung, ersetzt aber keine Abrechnungsgutschrift.

-

Mit der Bankgutschrift erhält der Bankkunde Anspruch auf Auszahlung des Betrags.

Pflichtangaben bei Gutschriften

-

Grundsatz: Für Gutschriften gelten die Rechnungsvorgaben nach § 14 UStG (Gutschrift = Rechnung des Leistungsempfängers).

-

Vereinbarung: Aussteller und Empfänger müssen das Gutschriftsverfahren vorab vereinbaren.

-

Bezeichnung: Das Dokument muss ausdrücklich „Gutschrift“ heißen.

-

Zuleitung: Die Gutschrift ist dem leistenden Unternehmer zu übermitteln.

-

Widerspruch: Widerspricht der Leistende, verliert die Gutschrift ihre Rechnungswirkung (UStAE Abschn. 14.3).

-

Hinweis zu Bezeichnungen: In Vorlagen/Tools kann das Feld für den Leistungsempfänger abweichend als „Leistungs-Empfänger“ erscheinen, maßgeblich ist einzig der Empfänger der Leistung oder Lieferung als Steuersubjekt, wobei Name und Anschrift vollständig anzugeben sind.

Nur ordnungsgemäße Gutschriften wirken wie Rechnungen: Vereinbarung, klare Bezeichnung, Zuleitung und Pflichtangaben müssen erfüllt sein, damit der Vorsteuerabzug gewährleistet ist.

Bei E-Rechnungen zwischen inländischen Unternehmern sind (ab 01.01.2025) strukturierte Formate gemäß EN 16931 zu verwenden. Ein reines PDF genügt dann außerhalb der Übergangsregeln nicht.

Muster: gesetzliche Pflichtangaben bei Gutschriften

- Name und Anschrift von Leistungsempfänger und Leistungserbringer

- USt-IdNr. oder Steuernummer des leistenden Unternehmers

- Fortlaufende Nummer (Gutschriftnummer/Nummernkreis)

- Ausstellungsdatum

- Menge/Umfang und Art der Lieferung oder Leistung

- Zeitpunkt/Zeitraum der Lieferung oder Leistung

- Entgelt (Nettobetrag)

- Steuersatz und Steuerbetrag

- Gesamtsumme (Bruttobetrag)

Die Pflichtangaben ergeben sich aus § 14 Abs. 4 UStG (i. V. m. Abschn. 14.3 UStAE für die Besonderheiten der Gutschrift). Eine korrekte Gutschrift mit allen Pflichtangaben sichert die Anerkennung durch das Finanzamt.

Mehr zum ThemaVorsteuer & Vorsteuerabzug bei Gutschriften

-

Voraussetzungen: Vorsteuerabzug nur bei ordnungsgemäßer Gutschrift nach § 14 UStG (Bezeichnung „Gutschrift“, Vereinbarung, Zuleitung, Pflichtangaben).

-

Vorsteuerabzug: Der Aussteller der Gutschrift (Abnehmer) kann den Vorsteuerabzug geltend machen, wenn er Unternehmer ist und alle Anforderungen erfüllt. Der Leistende schuldet den Steuerbetrag.

-

Kleinunternehmer: Kein Steuerausweis, kein Vorsteuerabzug; bei ausgewiesener Umsatzsteuer ist Widerspruch erforderlich.

-

Fehler/Korrektur: Fehlen Pflichtangaben oder ist der Steuerbetrag falsch, besteht kein Vorsteuerabzug; Gutschrift berichtigen und erneut zuleiten.

-

Praxis: USt-IdNr./Steuernummer, Name und Anschrift, fortlaufende Nummer, Leistung/Zeitraum, Entgelt/Steuersatz prüfen; GoBD-konform (revisionssicher) ablegen. Bei inländischen Unternehmern E-Rechnungspflicht beachten.

Der Vorsteuerabzug setzt eine ordnungsgemäße Gutschrift voraus:

-

Bezeichnung „Gutschrift“, Vereinbarung, Zuleitung und vollständige Pflichtangaben.

Der Aussteller (Abnehmer) kann den Vorsteuerabzug geltend machen, wenn er Unternehmer ist und die Gutschrift korrekt ausgestellt wurde.

-

Kleinunternehmer (i. S. d. § 19 Abs. 1 UStG) haben keinen Vorsteuerabzug; ist dennoch Umsatzsteuer ausgewiesen, ist Widerspruch nötig. Bei Fehlern (z. B. falscher Steuerbetrag oder fehlende Angaben) besteht kein Vorsteuerabzug – erst nach Berichtigung.

Widerspruch und Wirksamkeit: Gutschrift als Rechnung

-

Rechtswirkung: Gutschrift wird nur als Rechnung rechtswirksam, wenn als „Gutschrift“ gekennzeichnet, Vereinbarung, Zuleitung und Pflichtangaben korrekt vorliegen.

-

Widerspruch: Widerspricht der leistende Unternehmer dem Steuerbetrag oder den Angaben, entfällt die Rechnungswirkung – kein Vorsteuerabzug beim Aussteller (Rechnungssteller).

-

Berichtigung: Korrektur durch neue Abrechnungsgutschrift oder Korrekturrechnung mit richtiger Gutschriftnummer/Rechnungsnummer und erneuter Zuleitung.

-

Merksatz: Ohne Wirksamkeit keine Vorsteuer – zuerst berichtigen, dann verbuchen.

Die Wirksamkeit einer Gutschrift als Rechnung hängt an der Erfüllung der rechtlichen Vorgaben in § 14 UStG: Bezeichnung, Vereinbarung, Zuleitung und Pflichtangaben müssen stimmen.

Widerspricht der Rechnungsempfänger/Leistende, ist der Vorsteuerabzug beim Aussteller ausgeschlossen.

-

Abhilfe schafft nur die Berichtigung (korrekte Gutschrift oder Korrekturrechnung) und erneute Zuleitung.

Gutschriftsverfahren: Vorteile

-

Vorteile: Weniger Aufwand in Abrechnung und Rechnungsstellung, schnellere Zahlungen, klare Prozesse im Geschäftsverkehr.

-

Einsatzfälle: Laufende Zusammenarbeit, Honorar- und Provisionsabrechnungen, Dienstleistungen und Warenlieferungen.

-

Vereinbarung: Verfahren vorab mit dem Geschäftspartner schriftlich fixieren; Regel zur Bezeichnung „Gutschrift“ und Verantwortlichkeiten dokumentieren.

-

Transparenz: Eindeutige Gutschriftsnummer, Bezug auf Auftrag/Leistung/Preis, prüfbare Belege für Buchhaltung und Kontrolle.

-

Compliance: Eine saubere Dokumentation unterstützt Compliance und erleichtert behördliche Auskunftsprozesse.

Das Gutschriftsverfahren reduziert Administrationsaufwand und beschleunigt Zahlungen: Der Auftraggeber übernimmt die Rechnungsstellung per Gutschrift, Preis, Leistung und Belege sind in einem Dokument gebündelt.

Voraussetzung ist eine klare Vereinbarung (Bezeichnung „Gutschrift“, Pflichten, Prozess) und eine prüfbare Ablage – das schafft Transparenz im Geschäftsverkehr. Wichtig ist die konsistente Zuordnung. Eine saubere Dokumentation unterstützt zudem Compliance-Anforderungen und erleichtert behördliche Auskunftsprozesse auch EU-weit im Rahmen des EU-Amtshilfegesetzes (EUAHiG).

Fragen und Antworten

Was versteht man unter einer Gutschrift?

Eine Gutschrift ist die umgekehrte Rechnung: Der Leistungsempfänger rechnet Lieferung oder Leistung des Leistungserbringers ab (Self-Billing). Die steuerliche Grundlage bildet § 14 Abs. 2 UStG.

Im Sprachgebrauch das Wort „Gutschrift“ klar trennen von Stornorechnung/Korrekturrechnung (Korrektur einer Rechnung) und Bankgutschrift (Zahlungseingänge beim Bankkunden).

Ist eine Gutschrift eine Einnahme?

Beim Leistungserbringer ist eine erhaltene Abrechnungsgutschrift regelmäßig eine negative Einnahme (mindert Betriebseinnahmen). Für den Aussteller der Gutschrift (Abnehmer) ist sie die Rechnungsstellung im Gutschriftverfahren. Eine besondere Form ist nicht vorgeschrieben; entscheidend sind Pflichtangaben nach § 14 Abs. 4 UStG.

Ist bzw. bedeutet eine Gutschrift Geld zurück?

Oft ja – aber nicht immer. Eine Gutschrift an Kunden kann

-

als Rückzahlung auf das ursprüngliche Zahlungsmittel erfolgen (z. B. Preisnachlass/Mangel, Überzahlung),

-

als Guthaben zur Verrechnung mit künftigen Käufen/Dienstleistungen dienen, oder

-

teilweise erstattet werden (z. B. abzüglich vereinbarter Liefer- & Verpackungskosten).

Welche Variante gilt, ergibt sich aus Vereinbarungen/AGB. Wichtig: Das ist zu unterscheiden von der Gutschrift im Sinne des § 14 UStG (Self-Billing) – dort ist die Gutschrift das Dokument der Abrechnung, nicht automatisch „Geld zurück“.

Ist eine Gutschrift eine Auszahlung?

Nein. Die Gutschrift ist ein Beleg/Dokument mit Rechnungswirkung nach § 14 UStG. Eine Auszahlung entsteht erst durch den Zahlungsfluss. Davon zu trennen ist die Bankgutschrift (= verbuchte Zahlungseingänge auf dem Konto, keine Rechnungsstellung).

Ist bzw. bedeutet eine Gutschrift zugleich ein Guthaben?

Nur im Storno-/Korrekturfall kann ein Guthaben oder eine Rückzahlung entstehen (Rechnungskorrektur/Stornorechnung). Die Abrechnungsgutschrift selbst erzeugt kein Guthaben per se, sondern legt Preise/Gesamtbetrag, Leistungen und ggf. Verrechnung fest (Praxis: Provisionsabrechnungen in laufenden Geschäftsbeziehungen).

Quellen

-

Gesamte Rechtsvorschrift für Umsatzsteuergesetz (UStG):

Gesetze im Internet – Bundesministerium der Justiz -

Umsatzsteuer-Anwendungserlass (UStAE), konsolidierte Fassung (03.11.2025):

Bundesministerium der Finanzen -

Gesamte Rechtsvorschrift für EU-Amtshilfegesetz (EUAHiG):

Gesetze im Internet – Bundesministerium der Justiz