Der Begriff Skonto bezeichnet einen Preisnachlass auf den Rechnungsbetrag, den ein Lieferant bei sofortiger Zahlung oder Begleichung der Rechnungen innerhalb eines bestimmten Zeitraums einräumt. Unternehmen nutzen Skonti vor allem, um schnellere Zahlungseingänge zu erreichen und ihre Liquidität zu stärken.

Skonto berechnen ⇒ einfach erklärt (+Vorlage)

Skonto bietet Kunden einen direkten Preisvorteil, den sie flexibel einsetzen können. Für das liefernde Unternehmen spielt Skonto eine bedeutende Rolle, um die Absatzrate hochzuhalten und die Liquidität zu sichern. Außerdem schafft er einen Anreiz zu frühzeitiger Bezahlung der Rechnungen, sodass das Unternehmen schneller über die liquiden Mittel verfügt.

Echte Inhalte

Wir schreiben unsere Inhalte ohne Chat-GPT & Co! Hier finden Sie nur redaktionell erstellte & geprüfte Infos für Deutschland 🇩🇪!

Zum Inhalt dieses Artikels

Zuletzt aktualisiert:

- Rechnung mit Skonto: Muster

- Skonto - auf einen Blick

- Skonto: Definition und Grundlagen

- Arten von Skonti

- Unterschied zwischen Skonto und Rabatt

- Skontohinweis richtig ausweisen

- Formel zur Skontoberechnung

- Skonto berechnen: Beispiel

- Skontorechner: Preisvorteil selbst berechnen

- Skonto in der Buchhaltung

- Fragen und Antworten

- Quellen

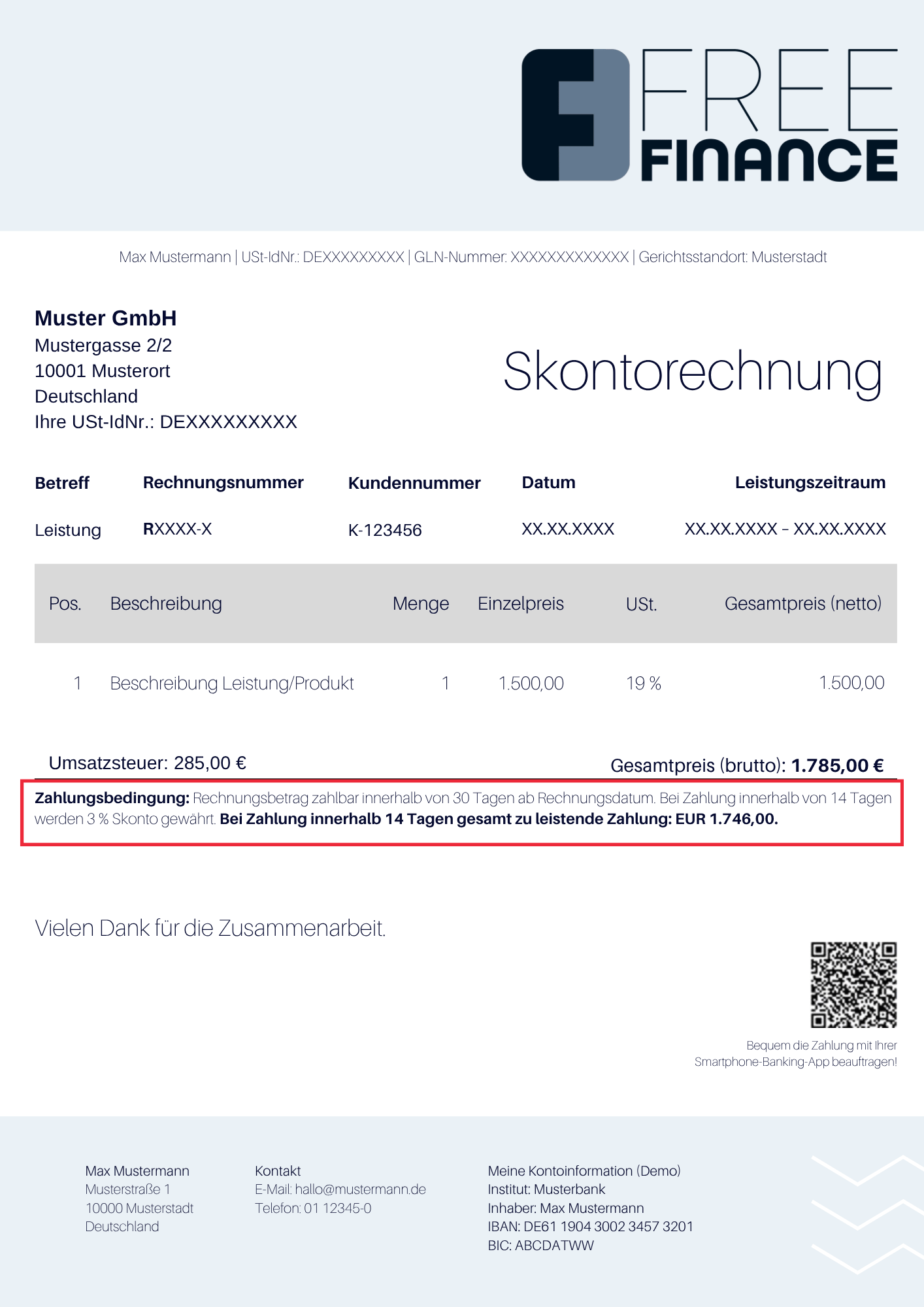

Rechnung mit Skonto: Muster

Zweck: Mit dieser Vorlage erstellen Unternehmen Skontorechnungen schnell und übersichtlich – alle Pflichtangaben sind sofort erkennbar.

Format: Editierbare Word-Datei, ideal für digitalen Versand oder Ausdruck.

Muster: Die Beispielrechnung zeigt den typischen Aufbau einer Skontorechnung.

Inhalt: Unternehmensangaben, Angaben zum Rechnungsempfänger, Rechnungs- und Kundennummer, Datum sowie Leistungszeitraum, detaillierte Leistungsbeschreibung, Netto- und Bruttobeträge inklusive Umsatzsteuer, Gesamtbetrag sowie den Skonto-Hinweis mit automatisch berechnetem Zahlbetrag.

Hinweis: Der skontobereinigte Betrag wird automatisch ausgewiesen und bezieht sich auf den Brutto-Rechnungsbetrag.

Download: Kostenlose, vollständig anpassbare Word-Vorlage für eine effiziente Rechnungserstellung.

Die Vorlage unterstützt Unternehmen dabei, Skontorechnungen effizient und fehlerfrei zu erstellen, ganz gleich, ob es sich um Einzelrechnungen oder regelmäßig wiederkehrende Abrechnungen handelt. Sämtliche Pflichtangaben für Rechnungen lassen sich in kurzer Zeit erfassen, entsprechen den gesetzlichen Vorgaben und schaffen zusätzliche Entlastung für die Buchhaltung.

Vorlage zum DownloadSkonto - auf einen Blick

| Was ist ein Skonto? |

Ein Skonto ist ein Preisnachlass, den ein Lieferant gewährt, wenn der Kunde die Rechnung sofort oder innerhalb einer festgelegten Frist bezahlt. |

|

Wann ist ein Skontoabzug zulässig? |

Ein Skonto lässt sich nur abziehen, wenn die Rechnung oder der Bestellvorgang die Höhe des Skontos eindeutig angibt. |

|

Wie hoch ist der Skonto üblicherweise? |

Üblich sind 2–3 % Skonto auf den Gesamtbetrag, auf einzelne Positionen oder gestaffelt mit unterschiedlichen Fristen. |

|

Was ist der Unterschied zwischen Skonto und Rabatt? |

Skonto gewährt ein Unternehmen nach Rechnungsstellung bei schneller Zahlung, während ein Rabatt direkt beim Kauf als Preisnachlass gewährt wird. |

|

Wie wird der Skonto berechnet? |

Ein Skonto wird mit folgender Formel berechnet: Skontobetrag = Rechnungsbetrag × Skontosatz ÷ 100 |

|

Wird Skonto vom Brutto- oder Nettobetrag abgezogen? |

Skonto wird üblicherweise vom Bruttobetrag der Rechnung abgezogen, also inklusive Umsatzsteuer, wodurch sich der zu zahlende Gesamtbetrag verringert. |

Skonto ist ein Preisnachlass, der gewährt wird, wenn eine Rechnung innerhalb eines bestimmten Zeitraums beglichen wird.

Skonto: Definition und Grundlagen

Bedeutung und Vorteile

-

Zahlt der Käufer innerhalb des verkürzten Zahlungsziels, profitiert er von dieser Vergünstigung. Für Kunden, die Waren nutzen oder Dienstleistungen beziehen, ist die Vergünstigung bares Geld, welches sie anderweitig einsetzen können.

-

Für den Rechnungssteller bzw. den Verkäufer ist das Gewähren des Preisnachlasses ein wirksames Instrument, den Absatz zu steigern und somit die Absatzrate hochzuhalten. Schließlich kauft Kundschaft eher bei Unternehmen, die einen Preisnachlass gewähren.

-

Eine weitere wichtige Funktion des Skontos liegt darin, einen klaren Anreiz für Kunden zu einer frühzeitigen Zahlung zu schaffen, wodurch sich Firmen schnellere Zahlungseingänge sichern.

Skonto von Brutto oder Netto?

Skonto bezieht sich üblicherweise auf den Bruttobetrag einer Rechnung, also auf den Gesamtbetrag inklusive Umsatzsteuer. Unternehmen, die den Skontorabatt gewähren, reduzieren damit nicht nur den endgültigen Zahlbetrag des Kunden, sondern mindern auch anteilig den Netto-Rechnungsbetrag und die darauf anfallende Umsatzsteuer. Dadurch entsteht ein niedrigerer Rechnungsbetrag, der sowohl kaufmännisch als auch steuerlich nachvollziehbar ist.

Übliche Höhe des Skontosatzes

Einen gesetzlich vorgeschriebenen Skontosatz gibt es nicht. Weder eine bestimmte Höhe noch eine Mindesthöhe sind vorgeschrieben. In der Praxis dienen folgende Varianten als Orientierung für Unternehmen und Kunden:

-

Der übliche Prozentsatz liegt zwischen 2–3 % des Rechnungsbetrags (die häufigste Anwendung).

-

Skonto auf einzelne Teilbeträge oder mehrere Positionen der Rechnung.

-

Gestaffelte Skontosätze mit unterschiedlichen Fristen, z. B.: Bei einer regulären Zahlungsfrist von 30 Tagen kann ein Skonto von 2 % bei Zahlung innerhalb von 14 Tagen und ein höherer Nachlass von 3 % bei Zahlung innerhalb von 10 Tagen gewährt werden.

Arten von Skonti

Es gibt verschiedene Skontoarten, die sich nach den Vereinbarungen zwischen Handelspartnern und dem Zweck des Skontos richten. Unternehmen und Selbstständige nutzen Skonti in unterschiedlichen Formen, abhängig davon, ob sie selbst einen Preisnachlass gewähren oder beim Einkauf von diesem Vorteil profitieren. Grundsätzlich unterscheidet man zwischen Lieferantenskonto und Kundenskonto.

-

Lieferantenskonto: Ein Unternehmen gewährt seinen Kunden einen Preisnachlass, wenn sie die Rechnung innerhalb eines bestimmten Zeitraums bezahlen. Der gewährte Skontosatz mindert die Umsatzerlöse des Unternehmens (§ 277 Abs. 1 HGB).

-

Kundenskonto: Ein Unternehmen zieht selbst einen Skontoabzug ein, wenn es Lieferantenrechnungen innerhalb der vereinbarten Frist bezahlt. Dadurch sinken die Anschaffungskosten bzw. betrieblichen Aufwendungen (§ 255 Abs. 1 HGB).

Unterschied zwischen Skonto und Rabatt

Skonto wirkt auf den ersten Blick wie ein Rabatt, weist jedoch einen entscheidenden Unterschied auf:

-

Ein Rabatt reduziert direkt den Kaufpreis, zum Beispiel beim Erwerb größerer Mengen oder zur Förderung von Abnahmen.

-

Skonto hingegen dient primär dazu, Kunden zu einer schnellen Begleichung ihrer Rechnungen zu motivieren. Preisnachlässe werden also erst wirksam, wenn die Zahlung innerhalb einer festgelegten Frist erfolgt.

Die Tabelle zeigt die zentralen Fakten im direkten Vergleich:

|

Merkmal |

Skonto |

Rabatt |

|---|---|---|

|

Zeitpunkt |

Nach Rechnung, bei schneller Zahlung |

Direkt beim Kauf |

|

Ziel |

Anreiz für pünktliche Zahlung |

Kaufanreiz |

|

Vereinbarung |

Auf der Rechnung angeboten |

Vorab vertraglich festgelegt |

Skontohinweis richtig ausweisen

Ein Skonto muss klar und eindeutig ausgewiesen sein, damit Kunden den Preisnachlass rechtmäßig abziehen können. Der Hinweis erscheint idealerweise direkt auf der Rechnung oder bereits im Bestellvorgang und berechtigt zum Abzug in der angegebenen Höhe.

-

Beispiel für eine eindeutige Formulierung: "Rechnungsbetrag zahlbar innerhalb von 30 Tagen ab Rechnungsdatum. Bei Zahlung innerhalb von 14 Tagen werden 3 % Skonto gewährt.".

-

Teilbeträge oder einzelne Leistungen können vom Skontoabzug ausgenommen sein.

-

Die Höhe des Skontos im Verhältnis zum Rechnungsbetrag legt ausschließlich das liefernde Unternehmen fest.

-

Es ist wichtig, die Skontoformulierung gut sichtbar im unteren Bereich der Rechnung oder unterhalb der Gesamtsumme zu platzieren.

-

Ein allgemeiner Hinweis auf der Webseite des Unternehmens, ohne dass dieser sich auf der Rechnung befindet oder im Bestellvorgang angezeigt wird, ist im Zweifelsfall nicht als Berechtigung zum Abzug anzusehen.

Hinweis: Ist kein Skontoabzug vereinbart und erscheint weder auf der Rechnung noch im Bestellvorgang ein ausgewiesener Skontosatz, ist der vollständige Rechnungsbetrag ohne Abzug zu zahlen. Ein rein kundenseitig vorgenommener Skontoabzug ohne entsprechendes Angebot des Unternehmens ist nicht zulässig.

Formel zur Skontoberechnung

Die Formel für die Berechnung eines Skontos lautet:

Skontobetrag = Rechnungsbetrag ÷ 100 × Skontosatz

Die Berechnung ergibt den Betrag, um den der Rechnungsbetrag durch das gewährte Skonto reduziert wird.

Skonto berechnen: Beispiel

Für einen Einkauf oder eine Bestellung wird eine Rechnung mit einem Gesamtbetrag von 2.380 EUR (brutto) ausgestellt. Auf der Rechnung ist ein Skonto in Höhe von 3 % ausgewiesen. Die Skontofrist beträgt in diesem Beispiel 14 Tage und definiert den Zeitraum, innerhalb dessen der Preisnachlass geltend gemacht werden kann.

Um die Skontohöhe zu berechnen, ist anhand der genannten Formel folgende Prozentrechnung durchzuführen:

2.380 ÷ 100 × 3 = 71,40 EUR (Skontobetrag)

Das Ergebnis entspricht dem Betrag, um den der Rechnungsbetrag durch das Skonto reduziert wird. Wird die Zahlung innerhalb der Skontofrist geleistet, reduziert sich die Rechnungssumme von 2.380 EUR auf 2.308,60 EUR.

Skontorechner: Preisvorteil selbst berechnen

Mit dem Skontorechner lässt sich der Preisvorteil sowohl aus Kundensicht als auch aus Sicht des anbietenden Unternehmens einfach berechnen und durch Eingabe der relevanten Daten an die eigenen Rahmenbedingungen anpassen.

Skonto in der Buchhaltung

In der Buchhaltung ist beim Thema Skonto zwischen Kunden- und Lieferantenskonto sowie der Verbuchung der Zahlungsbedingung jeweils mit der Netto- oder Bruttomethode zu unterscheiden.

Kundenskonto

Unter Kundenskonto versteht man einen Preisabzug, den der Kunde entsprechend der Zahlungskondition für den Ausgleich einer Rechnung innerhalb der Kassafrist vom Rechnungsendbetrag vornimmt.

-

Das bedeutet für den Lieferanten eine Verminderung des Zahlungseingangs, eine Erlösminderung und eine Korrektur der Umsatzsteuer.

-

Die Verbuchung kann nach der Netto- oder der Bruttomethode erfolgen.

Nettomethode

Bei der Nettomethode wird der Skonto sofort in den Nettobetrag – also den Skonto ohne Umsatzsteuer – und in die Umsatzsteuer aufgespalten.

Bruttomethode

Bei der Bruttomethode wird der Skonto inklusive Umsatzsteuer auf dem Kundenskonti-Konto erfasst und in der Regel monatlich von der Umsatzsteuer entlastet.

Lieferantenskonto

Ein Lieferantenskonto ist der Preisnachlass, den ein Unternehmen beim Ausgleich einer Eingangsrechnung innerhalb der Skontofrist in Anspruch nehmen kann.

-

Für den Käufer bedeutet das eine Verminderung des zu zahlenden Betrages, eine Verminderung des Einstandspreises der gekauften Waren bzw. der betrieblichen Aufwendungen und eine Korrektur der Vorsteuer.

-

Auch hier kann die Verbuchung nach der Netto- oder Bruttomethode erfolgen.

Nettomethode

Der Skonto wird sofort in den Nettobetrag und die USt aufgespalten und verbucht.

Bruttomethode

Bei dieser Methode wird der Bruttoskonto auf dem Lieferantenskonto-Konto verbucht und monatlich von der Umsatzsteuer entlastet.

Fragen und Antworten

Was ist ein Skonto?

Ein Skonto ist ein Preisnachlass, den ein Lieferant gewährt, wenn der Kunde die Rechnung sofort oder innerhalb einer vereinbarten Frist bezahlt. Üblicherweise liegt der Nachlass bei 2 bis 3 % und kann auf den gesamten Rechnungsbetrag, auf einzelne Positionen oder gestaffelt mit unterschiedlichen Fristen angewendet werden.

Was bedeutet 2 % Skonto?

Ein Skonto von 2 % bedeutet, dass der Kunde bei Zahlung innerhalb der vereinbarten Frist 2 % des Rechnungsbetrags als Rabatt erhält. Der Nachlass wird in der Regel auf den Bruttobetrag der Rechnung angewendet, also inklusive Umsatzsteuer. Dadurch reduziert sich der zu zahlende Betrag und der Kunde profitiert von einer schnelleren Zahlung zu einem günstigeren Preis.

Wann darf man 2 % Skonto abziehen?

Ein Skonto von 2 % darf nur dann abgezogen werden, wenn dies im Voraus zwischen Lieferant und Kunde vereinbart wurde. Der Abzug ist an die Einhaltung der vereinbarten Skontofrist gebunden, zum Beispiel Zahlung innerhalb von 10 oder 14 Tagen. Erfolgt die Zahlung nach Ablauf der Frist, muss der volle Rechnungsbetrag ohne Skonto gezahlt werden.

Ist Skonto heute noch üblich?

Ja, Skonto ist auch heute noch üblich, besonders im B2B-Bereich. Viele Unternehmen gewähren 2–3 % Nachlass auf den Rechnungsbetrag, um schnelle Zahlungen zu fördern und die Liquidität zu sichern. Allerdings ist der Skontoeinsatz in manchen Branchen rückläufig, da digitale Zahlungsprozesse und moderne Zahlungsziele den Bedarf teilweise reduzieren.

Welche Vorteile bietet ein Skonto?

Ein Skonto verschafft Kunden einen klaren finanziellen Vorteil, weil sie durch die schnellere Zahlung einen direkten Rabatt auf den Rechnungsbetrag erhalten. Für Unternehmen entsteht ein starker Anreiz: Der frühzeitige Zahlungseingang verbessert die Liquidität, reduziert Außenstände und schafft Planungssicherheit für weitere Leistungen.

Woher weiß ich, ob ich zum Abzug eines Skontos berechtigt bin?

Wird die Möglichkeit auf Preisnachlass eingeräumt, findet sich in der Regel ein Hinweis auf der betreffenden Rechnung oder es wird direkt im Zuge des Bestellvorgangs ausgewiesen.

Dieser Hinweis kann zum Beispiel lauten: "Rechnungsbetrag zahlbar innerhalb von 30 Tagen ab Rechnungsdatum. Bei Zahlung innerhalb von 14 Tagen werden 3 % Skonto gewährt."

Quellen

- Gesamte Rechtsvorschrift für Handelsgesetzbuch (HGB):

Gesetze im Internet – Bundesministerium der Justiz und für Verbraucherschutz